Srpski / Arhiva brojeva / PRVI BROJ / prof. dr N. STEVANOVIĆ: Obračun troškova i divizionalizacija performansi: obaveza i informaciona potreba menadžmenta TK operatora

Obračun troškova i divizionalizacija performansi: obaveza i informaciona potreba menadžmenta TK operatora

Nikola Stevanović

SADRŽAJ

1. OBAVEZA PRIMENE OBRAČUNA TROŠKOVA I DIVIZIONALIZACIJE PERFORMANSI TK OPERATORA

Kada govorimo o obavezi primene obračuna troškova i divizionalizacije (segmentacije) performansi TK operatora, onda mislimo, pre svega, na zakonski određenu obavezu koja se odnosi na TK operatore sa značajnim tržišnim udelom. Drugo je pitanje što uspešno vođenje multiproizvodnih, odnosno multiservisnih preduzeća u savremenim uslovima podrazumeva samoobavezujuće odluke menadžmenta takvih TK operatora o upražnjavanju obračuna troškova i divizionalizacije performansi preduzeća, što se odnosi i na TK operatore bez značajnog tržišnog udela ako su im proizvodnja i prodaja multiservisnog i/ili multiteritorijalnog karaktera. Samoobavezujuće odluke mogu proisteći iz procene korisnosti obračuna troškova i divizionalizacije performansi za svoje preduzeće, o čemu će biti nešto više reči u narednim delovima ovog napisa. No, vratimo se sada samoj zakonskoj obavezi.

Vlada RS je juna 2005. godine usvojila Nacionalnu strategiju Srbije za pristupanje Evropskoj uniji. U tom dokumentu, pored odgovarajućeg privrednog rasta, razvoja tržišnog modela privređivanja, slobode kretanja ljudi, roba, usluga i kapitala, očuvanja fer konkurencije, usaglašenih sektorskih politika i sličnih strategijskih ciljeva, nalazi se i usaglašavanje domaće regulative sa pravnim tekovinama EU (acquis communautaire), tj. ugovorima, regulacijama (zakonima), direktivama i odlukama kao delovima „tvrdog prava“ EU i preporukama, tumačenjima, i komentarima Komisije (kao aktima „mekog prava“ EU). Naravno da je predviđeni prostor za ovakvu vrstu napisa (članka za časopis) nedovoljan za osvrt na sva akta, a kamoli na sve njihove odredbe koje tangiraju primenu troškovnog principa i odvojenih računa po segmentima TK operatora sa značajnim tržišnim udelom. Zato ćemo pokušati da u što kraćoj formi fokusiramo najreprezentativnije od njih.

Regulatorni okvir EU 2002, odnosno Direktiva o okviru (2002/21/EZ), u delu u kome se bavi zadacima nacionalnih regulatornih tela (NRT) u oblasti telekomunikacija, određuje da su NRT dužna da podržavaju konkurentnost u pružanju elektronskih telekomunikacionih mreža i usluga obezbeđujući, između ostalog, „... da ne postoji nikakvo narušavanje ili ograničenje konkurentnosti u sektoru elektronskih telekomunikacija“ (član 8, stav 2b), da doprinose razvoju tržišta EU, između ostalog, „obezbeđujući da, u sličnim okolnostima, nema diskriminacije u postupanju prema preduzećima koja pružaju elektronske telekomunikacione mreže i servise“ (član 8, stav 3c.) i da brinu o interesima građana, između ostalog, „zalažući se za pružanje jasnih informacija, posebno zahtevajući javnost tarifa i uslova za korišćenje javno dostupnih elektronskih telekomunikacionih usluga.“ Otuda obaveza država članica EU „... da obezbede da preduzeća koja pružaju elektronske telekomunikacione mreže i usluge dostavljaju sve informacije, uključujući i one finansijskog karaktera, koje su neophodne kako bi nacionalna regulatorna tela mogla da obezbede usklađenost sa odredbama ove Direktive...“, i da ista preduzeća „... dostavljaju takve informacije savesno, poštujući vremenski rok i stepen podrobnosti koje nacionalno regulatorno telo zahteva“ (član 5, stav 1.). Još bliže pitanju kojim se u ovom napisu bavimo, Direktiva o okviru, u svom članu 13, obavezuje zemlje članice da TK operatorima sa značajnim tržišnim udelom propišu obavezu:

a)vođenja zasebnih računa (čitajmo: uvođenja internih računovodstveno-izveštajnih entiteta) po delatnostima (vrstama usluga) u meri koja bi odgovarala pretpostavci da te delatnosti (usluge) obavljaju pravno nezavisni entiteti (pravna lica), „... kako bi se identifikovali svi elementi troškova i prihoda, sa osnovama njihovih obračuna i detaljnim modelima alokacije koji su korišćeni..., uključujući i specificiran pregled stalne imovine i strukturalnih troškova“ (dakle pripreme i stavljanja na uvid, i internih bilansa uspeha, i internih bilansa stanja po delatnostima, odnosno vrstama usluga), ili

b)da „obezbede strukturalno razdvajanje po delatnostima koje su vezane za pružanje elektronskih telekomunikacionih mreža ili usluga“, što znači podelu TK operatora na dva ili više pravnih lica.

Ocenjujući alternativu pod (a) kao prihvatljiviju za prilike kod nas, neophodno je dodati da ona podrazumeva ugradnju razuđenog sistema obračuna troškova i koncepta divizionalnog računovodstva (izveštavanja o performansama po profitnim ili investicionim centrima) kod multiservisnog TK operatora sa značajnim tržišnim udelom.

Na osnovu Direktive o okviru (2002/21/EZ) i posebno njenog člana 19, stav 1, u kome stoji da po pitanjima za koje Evropska komisija „... izda preporuke zemljama članicama o usklađenoj primeni ove Direktive i Posebnih direktiva,... zemlje članice dužne su da obezbede da nacionalna regulatorna tela, pri izvršavanju svojih zadataka, uzimaju u najvećoj meri u obzir ove preporuke“, septembra 2005. godine doneta je Preporuka Komisije o računovodstvenom razdvajanju (prihoda, troškova, kapitalnih dobara i srodne imovine TK operatora – prim. N.S.) i sistemima obračuna troškova pod regulatornim okvirom za elektronske telekomunikacije. Ova Preporuka sadrži jasne obavezujuće smernice za primenjeni obračun troškova i divizionalno računovodstvo kod multiservisnih TK operatora sa značajnim tržišnim udelom u nekoj ili nekim vrstama usluga. Te smernice su posebno relevantne za naredne delove ovog napisa. Zato na ovom mestu izdvajamo samo dva opšta mesta od značaja za nadležnosti NRT i odgovornosti TK operatora. Na jednom od njih stoji da nametanje obaveze instaliranja odgovarajućeg sistema obračuna troškova proističe iz zahteva da se kod operatora sa značajnim tržišnim udelom obezbedi primena „... poštenih, objektivnih i transparentnih kriterijuma... u alokaciji njihovih troškova po uslugama kada su oni pod obavezom kontrole cena ili primene na troškovima zasnovanih cena. Nametanje obaveze računovodstvenog razdvajanja (divizionalizacije performansi – prim. N.S.) ima za cilj da se obezbede detaljnije informacije od onih sadržanih u zvaničnim (eksternim – prim. N.S.) finansijskim izveštajima operatora sa značajnim tržišnim udelom, kako bi na najbolji mogući način bile pokazane performanse delova poslovanja operatora sa značajnim tržišnim udelom kao da se radi o zasebnim poslovnim jedinicama, čak i za vertikalno povezane poslove, a da bi bila sprečena diskriminacija u korist svojih aktivnosti i nefer interno subvencionisanje“ (član 1, stavovi 1 i 2 dela dokumenta o Preporukama). Na drugom mestu stoji da se zahtev računovodstvenog razdvajanja (divizionalizacije) performansi ispunjava emitovanjem bilansa uspeha i izveštaja o angažovanom kapitalu (praktično bilansa stanja) za svaki relevantni poslovni deo (vrstu ili grupu srodnih usluga), sa jasnim i detaljnim informisanjem o transferima između tržišta i usluga u cilju dokazivanja saglasnosti sa antidiskriminacionim obavezama, kao i da se obaveza razdvojenog (divizionalnog) izveštavanja o performansama može nametnuti i za tržišne aktivnosti u kojima operator nema značajni tržišni udeo. Ovo poslednje zbog zahteva „... konzistentnosti i integralnosti podataka...“ u koju svrhu „se zahteva usklađivanje razdvojenih (divizionalnih, segmentnih – prim. N.S.) računa (finansijskih izveštaja – prim. N.S.) sa statutarnim računima (zvaničnim eksternim finansijskim izveštajima – prim. N.S.) operatora" (član 4, stavovi 1 i 2, dela dokumenta o Preporukama).

Naš Zakon o telekomunikacijama („Službeni glasnik RS“, br. 44/2003 i 36/2006), u vezi sa temom ovog napisa, sadrži uglavnom saglasna rešenja sa navedenima iz pomenutih propisa EU. To se posebno odnosi na nadležnosti i ovlašćenja Republičke agencije za telekomunikacije da utvrđuje specijalni tarifni režim i kontroliše sprovođenje tarifne politike TK operatora sa pozicijom ekskluzivnog operatora za određene usluge, operatora sa značajnim tržišnim udelom ili mogućnošću da iz prihoda po ta dva osnova dotira drugu vlastitu telekomunikacionu mrežu ili uslugu, kao i da odlučuje o tome koji operatori imaju takvu poziciju, da zabranjuje ili ograničava monopolske, odnosno antikonkurentske aktivnosti i ponašanja TK operatora itd. (član 9, stav 10, član 10, stavovi 1. do 4. i čl. 43.). Vredna je posebnog isticanja obaveza Agencije u vezi sa utvrđivanjem tarifa po specijalnom režimu da omogući operatorima nadoknadu opravdanih troškova i ostvarenje prinosa na kapital dovoljnog za ulaganja u poboljšanje usluge o kojoj se radi i za nove investicije, da podstiče efikasnost operatora i povećanje prihoda i/ili sniženja troškova po tom osnovu, da tarife ne budu diskriminatorne ili neopravdano povoljnije za bilo koju vrstu korisnika nezavisno i od troškova usluga u pitanju, da u vezi sa svim tim uzima u obzir odgovarajuće međunarodne direktive i preporuke<1> kao i da pribavi mišljenje operatora na koga se regulisanje tarifa odnosi (član 44.). Za pravno jedinstvenog javnog telekomunikacionog operatora, koji svoje delatnosti obavlja preko ogranaka (organizacionih delova po vrstama usluga), a ne preko zasebnih pravnih lica, propisana je obaveza da primeni odgovarajući obračun troškova i učinaka, što će reći i prihoda, za svaki ogranak (vrstu usluga) posebno (čl. 56, stav 3.). To je upravo ono što se u pomenutoj Direktivi o okviru i Preporukama Komisije EU definiše kao razvijeni sistem obračuna troškova i razdvajanje računa (divizionalno, segmentno izveštavanje) o performansama po vrstama usluga kao da ih obavljaju zasebna preduzeća. Potpuno isti smisao imaju i odredbe Zakona, poimenično vezane za zatečenog TK operatora sa određenim mrežnim i uslužnim ekskluzivitetima, prema kojima je on obavezan da za vreme trajanja ekskluziviteta „progresivno usklađuje svoje tarife sa troškovima za svaku uslugu pojedinačno, pri čemu usklađivanje treba da se okonča u što kraćem roku, a najkasnije do 9. juna 2005. godine“, zatim da „u roku od jedne godine od dana početka primene ovog zakona u obračunima poslovanja iskazuje obračune za sve svoje aktivnosti, odvojeno od obračuna za interkonekciju i druge usluge...“, kao i da „svakih šest meseci podnosi Agenciji izveštaj o troškovima pružanja univerzalnog servisa, sve do isteka perioda u kome ima ekskluzivno pravo na pružanje usluga javne telekomunikacione mreže“ (član 110, stavovi 2, 5 i 6.).

2. VREDNOSNI ASPEKTI KALKULACIJE CENA USLUGA I RAZDVAJANJA (DIVIZIONALIZACIJE) PROFITNIH PERFORMANSI

Prethodna izlaganja upućuju na to da multiservisni TK operatori stoje pred dva upravljačko-informaciona izazova. To su:

-na realnim (opravdanim) troškovima i prinosima zasnovane kalkulacije prodajnih cena usluga, kako onih veleprodajnih, tako i onih maloprodajnih; i

-razdvojeno (divizionalizovano) periodično izveštavanje o dobitnim performansama po vrstama usluga maksimalno uvažavajući pretpostavku o proizvodnji i prodaji pojedinih usluga od strane zasebnih pravnih lica (preduzeća).

2.1. Kalkulacija cena usluga

Kalkulacija cena usluga treba da obezbedi pouzdane informacione podloge:

-za formiranje fer prodajnih cena usluga u domenu značajnog tržišnog učešća operatora u opsluživanju konačnih korisnika telekomunikacionih usluga;

-za formiranje fer cena usluga prethodnih faza proizvodnje telekomunikacionih usluga, faza kao što su, na primer, usluge javne telekomunikacione mreže koje se prodaju, i eksternim telekomunikacionim medijatorima usluga do konačnih korisnika, i svojim internim ograncima (departmanima) sa ulogom medijatora određenih TK usluga do konačnih korisnika (na primer, aktivnosti internet provajdinga na tržištu potpune konkurencije);

-za formulisanje politike cena usluga namenjenih tržištu slobodne (potpune) konkurencije;

-za ocenu rentabiliteta (dobitnosti) po vrstama usluga u funkciji upravljanja asortimanom, usmeravanja investicija, poboljšanja troškovne efikasnosti i preduzimanja drugih mera unapređenja dobitnosti;

-za transparentno i delotvorno pregovaranje sa nacionalnim regulatornim telom (NRT) o cenama usluga pod ekskluzivitetom ili značajnim tržišnim učešćem operatora.

Da bi kalkulacije cena usluga mogle informaciono da podrže tako značajne aktivnosti menadžmenta TK operatora i NRT, one ne smeju biti ad hoc proizvedene parcijalne i brojčano neproverljive aproksimacije, već moraju predstavljati sastavne delove celovitog, na realnim podlogama zasnovanog i na periodičnoj izveštajnoj osnovi proverljivog sistema kalkulacija. A toga nema bez sistematskog analitičkog obračuna troškova i učinaka.

Postavljanje pouzdanog sistema kalkulacija TK operatora pretpostavlja rešavanje značajnih vrednosnih pitanja, kao što su:

-izbor troškovnog modela,

-vertikalna segmentacija kalkulacije troškova i

-alokacija ciljne dobiti operatora po vrstama usluga.

U direktivama i preporukama EU, kao i u konsultantskim papirima posvećenim istom pitanju, pominju se tri karakteristična vrednosna modela za primenu troškovnog principa kod TK operatora. To su:

-stvarni (istorijski) troškovi,

-tekući (aktuelizovani reprodukcioni) troškovi i

-dugoročni inkrementalni troškovi.

Svakako da kalkulacija zasnovana na modelu dugoročnih inkrementalnih troškova (Long Run Incremental Costing – LRIC) predstavlja najprivlačniju upravljačko-informacionu ideju. Ovo pre svega zato što pripada informacionom repertoaru strategijskog upravljačkog računovodstva. U osnovi ove ideje stoji dugoročni pogled unapred na tržišne, tehničko-tehnološke, razvojne, troškovne i cenovne činioce tretirajući ih promenljivim, što odgovara realnosti nezadrživog procesa globalizacije koja uključuje i deregulaciju u sektoru usluga. Fokusiranjem inkrementalnih (dodatnih) veličina na strani pružanja TK usluga, kapaciteta, investicija, troškova i prihoda po osnovu značajnih izmena plana (opsega) aktivnosti u dovoljno dugom roku, model dugoročnih inkrementalnih troškova je okrenut strategijskom pozicioniranju preduzeća<2>, što je od prvorazrednog upravljačkog značaja, posebno u inovacijama intenzivnim sektorima kakav je sigurno sektor telekomunikacionih usluga. Zato ovaj model i jeste trend u razvijenim zemljama EU<3>. No, neka nam ne bude zamereno za ocenu da smo mi, čak i u sektoru od koga se naprednost možda najviše očekuje, apsolutno nespremni za primenu ovog modela. Uostalom, i u zemljama u kojima se on primenjuje, do njega se došlo postupno.

Postupnost koju pomenusmo nipošto ne znači izražavanje razumevanja za odlaganje (izbegavanje) primene sistema kalkulacija zasnovanog na stvarnim (istorijskim) troškovima (Historical Cost Accounting – HCA) od strane operatora sa značajnim tržišnim učešćem. Ovo utoliko više što povinovanje savremenijim kalkulacionim modelima predviđenim u direktivama i preporukama EU, s tendencijom sve šire primene u zemljama članicama, nije nešto što se može zaobići. Ciljna 2012. godina je sasvim blizu. A model stvarnih (istorijskih) troškova treba da bude samo prelazna (pripremna) faza. S obzirom na to, jedna od prednosti ovog troškovnog (kalkulacionog) modela je u tome što u sebi nosi jedan tolerantan odnos prema zatečenim troškovnim neefikasnostima kod operatora. On se zasniva na obračunskom načelu potpunog prevaljivanja troškova koje operator uspe da napravi na konačne nosioce troškova – usluge koje iznosi na tržište. No u tome je i velika informaciona šansa menadžmenta da spozna opterećenja pojedinih usluga stvarnim troškovima, da ta opterećenja oceni u kontekstu cenovnih mogućnosti usluga, kako onih za tržište ograničene (regulisane) konkurencije, tako i onih za tržište slobodne konkurencije, kao i da vidi iz kojih pravaca (od kojih mesta troškova ili makar, polazno, iz kojih viših organizacionih delova) dolaze glavni troškovni pritisci na cenu koštanja pojedinih usluga. Naravno sve ovo pod pretpostavkom da je troškovna konkurentnost preduzeća i efikasnost njegovih delova među prvim upravljačkim brigama, kao što je to u privredno razvijenim zemljama, i da su pažljivo odabrana i sa NRT usaglašena adekvatna metodološka rešenja za primenu sistema obračuna po stvarnim troškovima.

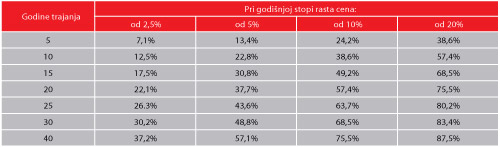

Tabela 1. Zaostajanje istorijskih za tekućim troškovima amortizacije u odnosu na nabavnu vrednost kapitalnih dobara

Dakle, i pri sasvim prihvatljivoj, reklo bi se niskoj, stopi rasta cena od svega 5% godišnje, s primenom modela istorijskih troškova amortizacije preduzeće bi izgubilo (propustilo da putem amortizacije nadoknadi) između 13,4% i 57,1% nabavne vrednosti osnovnih sredstava zavisno od amortizacione grupe (veka trajanja). Pri podnošljivoj stopi rasta cena od 10% godišnje isti efekat se kreće između 24,2% i 75,5%. Model tekućih troškova amortizacije tu opasnost eliminiše. Njegova prednost je još i u tome što je u Međunarodnim računovodstvenim standardima<4> predviđen kao ravnopravno primenljiv model vrednovanja osnovnih sredstava (pod nazivom model revalorizacije) i za finansijsko računovodstvo i eksterno finansijsko izveštavanje. Pošto ovaj model rezultuje povećanim troškovima amortizacije „Preporučuje se nacionalnom regulatornom telu da pokloni dužnu pažnju pitanjima cena i konkurencije koja primena CCA može proizvesti“, kao i da u svakom slučaju, pa čak i pri modelu CCA „... posveti dužnu pažnju daljem prilagođavanju finansijskih informacija respektujući faktor efikasnosti, posebno kada se podaci o troškovima koriste u svrhe odlučivanja o cenama pošto se može dogoditi da primenjeni sistem obračuna troškova ... ne odslikava u potpunosti efikasno uslovljene ili relevantne troškove“<5>, što važi i za model istorijskih troškova. Sam operator je pod zakonskom obavezom da, u skladu sa odgovarajućim Međunarodnim računovodstvenim standardima, izvrši prilagođavanje vrednosti osnovnih sredstava (nekretnina, postrojenja i opreme) kada postoje eksterne ili interne naznake o potrebi umanjenja vrednosti do nivoa nadoknadive ili upotrebne vrednosti<6>, što je deo odgovora na navedenu preporuku. Ostaje pitanje da li troškove amortizacije, pa i sve druge fiksne troškove, uračunavati u cenu koštanja u punom iznosu ili srazmerno iskorišćenim kapacitetima. Puna alokacija je verovatnije početno rešenje.

Vertikalno segmentiranje kalkulacija troškova usluga treba da obezbedi vidljivost međuzbirnih podataka o direktnim troškovima usluge, zajedničkim troškovima za grupe usluga pouzdano vezanim za uslugu i opštim troškovima svih usluga alociranih na uslugu pomoću ključeva, a onda i međuzbirnih podataka o varijabilnim i fiksnim troškovima kao delovima ukupne cene koštanja usluge, kako je to u Platformi za izradu Pravilnika o primeni troškovnog principa predviđeno. Ovde želimo samo da naglasimo značaj ovog poslednjeg raščlanjavanja cene koštanja usluge. Razlog je taj što su varijabilni (proporcionalni) troškovi često dobra radna aproksimacija marginalnih troškova, koji su, barem u kratkom roku, slični inkrementalnim troškovima.<7> Uz to, varijabilni troškovi po jedinici usluge ili za periodični planirani ili ostvareni obim usluga, sučeljeni sa prodajnom cenom ili ukupnim prihodom od prodaje usluga, obezbeđuju toliko bitnu plansko-kontrolnu informaciju kao što je kontribucioni (marginalni) dobitak sa ulogom najpouzdanije mere doprinosa pojedinih usluga uspehu profitnog ili investicionog centra i TK preduzeća u celini.

2.2. Razdvajanje (segmentacija, divizionalizacija) računa

Razdvajanje (segmentacija, divizionalizacija) računa po vrstama usluga, u najvećoj mogućoj (smislenoj) meri pod pretpostavkom da se radi o zasebnim preduzećima, kao i eksterno finansijsko izveštavanje o prihodima, troškovima, dobicima i barem kapitalnoj imovini po vrstama usluga, i to po pravilu i na tromesečnoj osnovi, – kod ozbiljnih telekomunikacionih kompanija odavno je sastavni deo korporativno-upravljačke i finansijsko-izveštajne kulture.

Kao element korporativno-upravljačke kulture, raščlanjeno merenje i iskazivanje performansi proizvod je svesti i pozitivnih iskustava vrhovnog menadžmenta kompanije sa decentralizacijom upravljanja i s njom povezanim divizionalnim računovodstvom, kao što su:

-prednost neposredne dostupnosti informacija lokalnom menadžmentu i tako njegove mogućnosti bržeg i konkretnijeg reagovanja na pojave;

-prednost rasterećenja vrhovnog menadžmenta od bavljenja operativnim informacijama i odlukama kako bi svoje skupo vreme mogao usmeriti na ono što se od njega s pravom očekuje, a to je strategijsko planiranje, kontrola i odlučivanje;

-prednost demaskiranja lokalnih performansi koje, u odsustvu razdvojenih računa (divizionalizacije), ostaju pod velom globalnih mera performansi za celinu kompanije;

-prednost delotvornijeg upravljanja ljudskim (pre svega menadžerskim) resursima kompanije putem efektivne obuke lokalnih menadžera planiranju, kontroli i odlučivanju, s mogućnošću kontrole i evaluacije performansi i sposobnosti lokalnih menadžera od strane vrhovnog menadžmenta;

-mogućnost postavljanja produktivnog motivacionog sistema informaciono utemeljenog na divizionalnom računovodstvu kao sastavnom delu računovodstva odgovornosti (responsibility-accounting);

-prednost informaciono utemeljenih investicionih i drugih strategijskih odluka vrhovnog menadžmenta TK kompanije.<9>

Kao element finansijsko-izveštajne kulture menadžmenta, eksterno finansijsko izveštavanje o performansama posebnih segmenata (po vrstama usluga pa i tržišnim teritorijama ako je to važno) proisteklo je iz upravljačke nadležnosti i odgovornosti menadžmenta da eliminiše ili u potrebnoj meri umanji informacionu asimetriju između sebe kao prisutnog i na finansijske izveštaje uticajnog stejkholdera, i investitora, finansijskih partnera, poslovnih partnera, države, regulatornih institucija, sindikata i sličnih odsutnih, informaciono i materijalno veoma zainteresovanih stejkholdera, što je sastavni deo pojma pravno uređene države. Bez takvog izveštavanja bio bi promašen vrhovni cilj istinitog i poštenog finansijskog izveštavanja, odnosno obezbeđenje pouzdanih informacionih podloga za ekonomsko odlučivanje svih aktera slobodne tržišne ekonomije.

Toliko o segmentiranom finansijskom izveštavanju po vrstama usluga kao podrazumevajućoj komponenti korporativno-upravljačke i računovodstveno-izveštajne kulture ozbiljnih kompanija. Kod nas je, izgleda, važnije, upućivati na obaveze nego pokazivati lepe i korisne primere. Zato od ovog poslednjeg odustajemo.

O obavezama razdvajanja računa (divizionalizacije) performansi po vrstama usluga i izveštavanja NRT od strane TK operatora sa većinskim tržišnim učešćem, proisteklim iz pravnih tekovina EU i domaćeg zakonodavstva neposredno vezanih za sektor telekomunikacija, bilo je dovoljno reči u prvom delu ovog napisa. Ovde želimo samo dodati ono što proističe iz zakonske obaveze primene MSFI/MRS u Srbiji. U pomenutoj Platformi za izradu Pravilnika o primeni troškovnog principa, kao osnov je naveden i MRS 14 Izveštavanje po segmentima. Reč je o eksternom izveštavanju o prihodima, rashodima i rezultatu, imovini i obavezama po segmentima u cilju boljeg razumevanja poslovnih ostvarenja preduzeća, bolje ocene njegovih zarada i rizika i informaciono utemeljenijih procena celine preduzeća. Izričita obaveza je, istina, propisana za preduzeća čijim se vlasničkim ili dužničkim hartijama od vrednosti trguje na organizovanom tržištu kapitala ili su u procesu emitovanja takvih hartija od vrednosti. No tu je preporuka o dobrovoljnom eksternom objavljivanju izveštaja po segmentima i od strane preduzeća koja nisu izričiti obveznici takvog izveštavanja, s čime je u skladu i preporuka iz dokumenta Svetske banke ROSC<10> da direktive EU o finansijskom izveštavanju i MSFI/MRS treba da primenjuju pre svih velika javna preduzeća, od kojih bi trebalo da polazi pozitivni impuls za kvalitetnije finansijsko izveštavanje i kod drugih preduzeća u Srbiji. Dodajmo i to da je barem jedan od naša dva TK operatora, s obzirom na period intenzivne privatizacije koji teče, u poziciji relativno brzog izlaska na organizovano tržište kapitala. Zbog svega toga već je trebalo da otpočne sa segmentnim izveštavanjem, a ispunjenje njegove obaveze prema NRT bila bi odlična priprema za eksterno finansijsko izveštavanje po segmentima. Istina, u međuvremenu je od strane međunarodnog regulatornog tela (International Accounting Standards Board) objavljen novi MSFI 8 Segmenti poslovanja, koji unekoliko relaksira obaveze i preporuke iz MRS 14. Međutim, suštinski gledano osnovni zahtevi ostaju uglavnom isti i, uz to, MSFI 8 se, umesto MRS 14, primenjuje počev od 01.01.2009. godine. U svakom slučaju šteta je što pomenuti naš veliki TK operator nije, uz nešto dodajnog napora, već obezbedio procedure za ispunjenje svojih izveštajnih obaveza prema NRT i, najpre preporuke, a onda izvesno dolazeće obaveze eksternog finansijskog izveštavanja po segmentima poslovanja (vrstama usluga) prema MSFI/MRS. Pogotovo što u svojoj organizacionoj strukturi ima formalno ustrojene profitne centre po vrstama usluga koji zapravo nalikuju investicionim centrima kao širem konceptu divizionalnih jedinica.

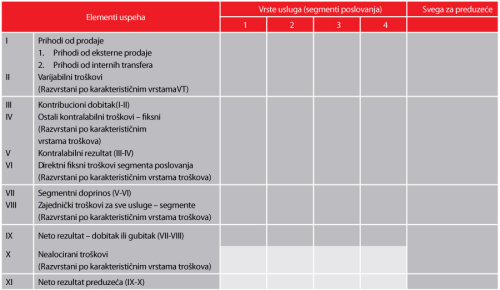

Potrebama menadžmenta TK operatora mogao bi odgovarati izveštaj o dobitnim performansama po vrstama usluga recimo ovakve strukture (pogledati Interni bilans uspeha):

Tabela 2. Interni bilans uspeha

3. ZAKLJUČAK

U ovom napisu bavili smo se informacionim obavezama i informacionim šansama TK operatora i nacionalnog regulatornog tela za sektor telekomunikacija, čemu treba da bude upodobljen i odgovarajući Pravilnik o primeni troškovnog principa kod telekomunikacionog operatora sa značajnim tržišnim udelom.

Kada je o informacionim obavezama reč, onda smo, polazeći od ciljeva utvrđenih Nacionalnom strategijom Srbije za pristupanje EU i od relevantnih izričitih odredaba iz odgovarajućih akata pravnih tekovina EU i domaćeg Zakona o telekomunikacijama, kao najvažnije zadatke na strani TK operatora označili:

-ugradnju sistema obračuna troškova i proverljivih kalkulacija cena koštanja po vrstama usluga u svoj računovodstveni informacioni sistem i

-razdvajanje (divizionalizaciju) računa dobitnih performansi, kao i barem kapitalne imovine po vrstama usluga, zasnovano na pretpostavci da ih proizvode i prodaju zasebna pravna lica.

S obzirom na docnju u kojoj smo, u vezi s prvim založili smo se za brzo otpočinjanje s primenom modela istorijskih troškova, a onda uskoro i modela tekućih (reprodukcionih) troškova makar u okviru mogućnosti vrednovanja kapitalnih dobara po poštenim (umesto istorijskim) vrednostima iz MRS 16 Nekretnine postrojenja i oprema, i to uvek sa kalkulacijom cena usluge u kojoj će, pored ostalog, biti vidljivi kratkoročni marginalni (varijabilni) troškovi, a sve to ne bismo li što pre stigli do mogućnosti primene modela dugoročnih inkrementalnih troškova (LRIC – Long Run Incremental Costing). U vezi s drugim istakli smo upravljačko-informacioni značaj i pokazali moguću osnovnu strukturu analitičkog izveštaja o dobitnim performansama (bilansa uspeha) po vrstama usluga s mogućnošću neposrednog očitavanja tako važnih koncepata segmentnih (divizionalnih) rezultata, kao što su marginalni (kontribucioni) dobitak, kontrolabilni rezultat, divizioni (segmentni) doprinos i neto rezultat segmenta (usluge), a da pri tom budu obezbeđene i podloge za koncipiranje odgovarajućeg eksternog finansijskog izveštavanja prema MSFI 8 Segmenti poslovanja.

Za sve to naš Kontni okvir za privredna društva ..., posebno njegov zaokruženi računski sistem klase 9-Obračun troškova i učinaka, obezbeđuje odgovarajući kapacitet računovodstvenog informacionog sistema (RIS). Naime, uvidom u Kontni plan preduzeća, za naša dva TK operatora sa značajnim tržišnim učešćem, uverili smo se da u računskoj klasi 5-Rashodi, predviđenoj za obuhvatanje troškova po vrstama za preduzeće u celini, postoji vrlo razuđena analitika primarnih troškova. No, uopšte se ne koristi računska klasa 9-Obračun troškova i učinaka, koja u okviru RIS-a jedina raspolaže računskom infrastrukturom za alokaciju troškova po mestima troškova, internu realokaciju troškova (internih učinaka) između mesta troškova i, na kraju, vezivanje troškova konačnih mesta troškova za nosioce troškova (vrste usluga), i to po zahtevanim grupama troškova za transparentnu kalkulaciju cena usluga kako smo je u tekstu opisali. Tu je i analitičko razdvajanje prihoda po nosiocima (vrstama usluga), tako da se obezbeđuju odgovarajuće podloge za emitovanje izveštaja o dobitnim performansama po vrstama usluga strukturiranog na način kako smo to u tekstu ovog napisa pokazali, kao i podloge za eksterno finansijsko izveštavanje po segmentima prema pomenutom MSFI 8. Ako sve to želimo, a u obavezi smo i treba nam, korišćenje raspoloživog kapaciteta računske klase 9-Obračun troškova i učinaka, kao dela upravljačkog računovodstva, je uslov bez koga se ne može<11>.

<1> Naravno pre svega one iz EU, saglasno opredeljenjima u Nacionalnoj strategiji Srbije za pristupanje Evropskoj uniji.

<2> O inkrementalnim (i diskrementalnim) vrednostima pogledati, na primer, V. Milićević: Računovodstvo troškova i poslovno odlučivanje, Ekonomski fakultet, Beograd, 2000, kao i tamo navedene druge izvore.

<3> Koliko nam je poznato, to su Austrija, Danska, Francuska, Nemačka, Irska, Holandija, Švajcarska i Ujedinjeno Kraljevstvo, plus Estonija, istina ne u potpuno identičnim varijantama.

<4> Pogledati: „MRS 16 Nekretnine, postrojenja i oprema”, stavovi 34-42. Podsetimo da je kod nas 2002. god. ozakonjena neposredna primena MRS, za preduzeća počev sa 2004. godinom.

<5>Commision Recomendation on accounting separation and cost accounting systems under regulatory framework for electronic communications (2005/698 EC), par. 3.

<6> Pogledati: „MRS 16 Nekretnine postrojenja i oprema“, stav 63, koji nameće obavezu provere održivosti zatečenih knjigovodstvenih vrednosti na bilansni dan i isključenje iz njih svakog potrebnog umanjenja vrednosti, u svemu prema „MRS 36 Umanjenje vrednosti“, koji to detaljno uređuje.

<7>V. Milićević: navedeno delo, str. 60-62.

<8> Na veoma detaljnu i korisnu raspravu o ovim pitanjima nailazimo kod D.Malinića: Politika dobiti korporativnog preduzeća, drugo izmenjeno i dopunjeno izdanje, Ekonomski fakultet, Beograd, 2007, posebno delovi IV 1. „Formulisanje ciljne dobiti“, str. 171-190 i IV 4. „Implikacije ciljne dobiti po odlučivanje o cenama“, str. 237-262.

<9>Za detaljnije upoznavanje sa savremenim upravljačko-organizacionim i računovodstveno-informacionim konceptom divizionalizacije (segmentiranja, separacije računa) pogledati, na primer, D.Hansen – M.Mowen: Cost Management, Thomson, South Western, 4 ed, 2003, pp. 355-395, zatim C.Drury: Management and Cost Accounting, Fourth edition, International Thomson Business Press, London, 1996, pp. 761-825, onda P.Horvath: Controling, 9. Auflage, Verlag Franz Vahlen, München, 2003, pp. 564-599 i D.Malinić: Divizionalno računovodstvo, 4. izdanje, Ekonomski fakultet, Beograd, 1999.

<10> Report on the Observance of Standards and Codex, dokument emitovan za Srbiju u saradnji Svetske banke i EU, a u okviru jednog šireg regionalnog programa REPARIS – The Road to Europe: Program of Accounting Reform and Institutional Strenghtening. Dokumenta su prihvaćena od Vlade RS, odnosno Ministarstva finansija.

<11> Za detaljnije obaveštenje o informacionim mogućnostima i metodološkim aspektima primene analitičkog obračuna troškova, učinaka i dobitnih performansi pogledati, na primer, D.Hansen – M.Mowen: navedeno delo, pp. 163-395, zatim W.Kilger: Einführung in die Kostenrechung, Westdeutscher Verlag, Opladen 1976, onda L. Haberstock: Kostenrechnung, Steuer – und Wirtschaftverlag, Hamburg, 1988. i, neka nam ne bude zamereno zbog pominjanja imena autora, tekst na srpskom jeziku N. Stevanović: Sistemi obračuna troškova, šesto izdanje, Ekonomski fakultet, Beograd, 2007.

<12> Detaljnije o strategijskom upravljačkom računovodstvu pogledati kod: H.Barum- A.Coenenberg – T.Günther: Strategisches Controlling, 3. Auflage, Schäffer – Poeschel Verlag Stuttgart, 2004, str. 256-374, kao i V.Milićević, Strategijsko upravljačko računovodstvo, Ekonomski fakultet, Beograd, 2003.

<13> A. Atkinson, R. Banker, R. Kaplan, M. Young, Management Accounting, Second Edition, Prentice-Hall International, Inc., New Jersey, 1997.

Autor

Prof. dr Nikola Stevanović je diplomirao, magistrirao i doktorirao na Ekonomskom fakultetu u Beogradu, čiji je redovni profesor u penziji.

Objavio je više knjiga i preko stotinu naučnih i stručnih članaka u časopisima i zbornicima za simpozijume i savetovanja. Rukovodio je ili učestvovao u izradi brojnih naučno-istraživačkih i stručnih studija, idejnih i primenjenih projekata i zakonskih i podzakonskih akata u oblasti računovodstva, poslovnih finansija, organizacije, procene vrednosti kapitala, restrukturiranja preduzeća i sl. Angažovan je u konsultantskim aktivnostima i na poslediplomskim i doktorskim studijama za navedene oblasti.

Prof. Stevanović je član Naučnog društva ekonomista Srbije i Predsedništva Saveza ekonomista Srbije. Aktuelni je urednik časopisa Ekonomika preduzeća. Predsednik je Nacionalne komisije za računovodstvo Srbije.