English / Archive / TENTH ISSUE / prof. dr DEJAN MALINIĆ, prof. dr VLADE MILIĆEVIĆ: Finansijska stabilnost sektora telekomunikacija u Srbiji, str. 2-15

Finansijska stabilnost sektora telekomunikacija u Srbiji

Dejan Malinić, Univerzitet u Beogradu, Ekonomski fakultet

Vlade Milićević, Univerzitet u Beogradu, Ekonomski fakultet

SADRŽAJ

Nakon obezbeđivanja regulatornog okvira za potrebe liberalizacije tržišta telekomunikacija u Republici Srbiji i njegovog sprovođenja u praksi od strane Republičke agencije za elektronske komunikacije, stekli su se uslovi da za vremenski period koji obuhvata pet poslednjih poslovnih godina analiziramo finansijske performanse sektora telekomunikacija i tako najbolje ocenimo efekte uloženih napora u uređenje ovog tržišta. Polazeći od specifičnosti sektora telekomunikacija predmet ovog napisa jeste testiranje finansijske ravnoteže i ocena kvaliteta finansijske strukture, zatim analiza i ocena kratkoročne i dugoročne finansijske sigurnosti i, konačno, procena finansijskih rizika kojima su izloženi postojeći i potencijalni investitori vlasničkog kapitala, te dugoročni i kratkoročni poverioci ovog sektora. Istovremeno razmatranje pomenutih tema treba da nam omogući da na zdravim osnovama sagledamo relativni položaj i povezanost sektora telekomunikacija sa drugim sektorima u privredi Republike Srbije. Kao podloga za ovo istraživanje poslužiće nam oficijelni finansijski izveštaji oko 450 privrednih subjekata koji prema zvaničnoj evidenciji Agencije za privredne registre čine oblast 61- Telekomunikacije iako bi se ona nesmetano, imajući u vidu njen širi društveni značaj, mogla nazvati sektorom, što i mi u nastavku ovog napisa činimo.

Ključne reči: telekomunikacije, konkurentnost, likvidnost, solventnost, novčani tokovi, zaduženost, opterećenost kamatama, finansijski rizici.

Financial Stability of the Serbian Telecom Sector

Vlade Milićević, University of Belgrade, Faculty of Economics

Dejan Malinić, University of Belgrade, Faculty of Economics

ABSTRACT

With the regulatory framework necessary for the telecom market liberalization in the Republic of Serbia in place and the implementation thereof carried out by the Republic Agency for Electronic Communications, the requirements are met for telecom sector performances in the last five business years to be analyzed and for the effects of the effort put into the regulation of this market to be assessed. Having in mind the specific features of the telecom sector, the subject of this paper is testing of the financial balance and evaluation of the quality of the financial structure, followed by the analysis and assessment of the short-term and long-term financial security and, finally, the assessment of the financial risks for the existing and potential investors of the proprietary capital and for the long-term and short-term creditors in the sector. The parallel consideration of these issues should allow for a sound understanding of the relative position and the relation of the telecom sector with other sectors of the Serbian economy. The research is based on the official financial reports submitted by around 450 companies registered with the Business Registers Agency for the business activity 61 - Telecommunications, although, considering its wide social impact, it may be referred to as a sector as it is done in this paper.

Keywords: telecommunications, competition, liquidity, solvency, cash flow, indebtedness, interest rate burden, financial risks.

1. UVOD

Pre nego što se posvetimo onome što smo izabrali da bude predmet ovog napisa, smatramo da je izuzetno važno da se na njegovom početku barem ukratko upoznamo sa okruženjem, odnosno tržištem telekomunikacija na kome nastupaju preduzeća čije performanse želimo da analiziramo. Najpre, treba podvući da tržište telekomunikacija danas spada u red uređenijih tržišta u Republici Srbiji (u nastavku RS). Početak njegovog uređenja obično se vezuje za donošenje Zakona o telekomunikacijama 2003. godine, koji je promovisao regulisanje ove oblasti na temeljima preporuka Evropske unije (EU). Međutim, prve konkretne aktivnosti na ovom planu morale su da sačekaju 2005. godinu i osnivanje Republičke agencije za telekomunikacije (u nastavku RATEL). Tačnije, tek u trenutku kada je RATEL postao operativan, a to je sam početak 2006. godine, konačno su se stekli svi regulatorni i institucionalni uslovi za preduzimanje aktivnosti na planu ubrzanog uređenja sektora i liberalizacije tržišta telekomunikacija. Pre toga tržište telekomunikacija u RS je bilo prilično haotično, bez jasno preciziranih pravila igre, bez otvorenog konkurentskog nadmetanja i sa velikim uplivom države koja je u nekim oblastima preko svojih preduzeća imala čak i monopolski položaj.

Sa ovdašnje distance sve aktivnosti na području liberalizacije tržišta telekomunikacija u RS mogle bi se podeliti u dve faze. Prva od njih počinje sa osnivanjem RATEL-a i traje do 2010. godine kada je donet novi Zakon o elektronskim komunikacijama, koji je označio početak nove faze u regulisanju ovog tržišta. U inicijalnoj fazi, uprkos velikim početnim otporima i opstrukcijama, prvi vidljivi rezultati postignuti su licenciranjem tri operatora u mobilnoj telefoniji. Nastavak je usledio kroz postepeno otvaranje tržišta Interneta na kome danas, zahvaljujući podsticanju širokopojasnog pristupa, egzistira više od 230 provajdera. Slična rešenja uporedo su primenjena i na tržištu distribucije medijskih sadržaja na kome se danas nadmeće preko 80 operatora. U tom smislu moglo bi se konstatovati da je glavni rezultat prve faze uređivanja tržišta telekomunikacija bilo uklanjanje monopola u svim oblastima, osim u oblasti fiksne telefonije gde je takođe bilo nekih pokušaja koji nisu doneli očekivani rezultat. Naime, nedorečenost zakona (iz 2003. godine) RATEL je pokušao da otkloni uvođenjem tzv. bežične fiksne telefonije (odnosno, CDMA tehnologije) za koju su posle javnog nadmetanja dodeljene licence jednom postojećem i jednom novom operatoru. Međutim, primena ove tehnologije pokazala se preslabom za okoštali državni monopol u fiksnoj telefoniji. Odlučujući iskorak u pravcu njegovog ukidanja učinjen je sveopštim pritiskom javnosti, ponajviše Komisije EU koja nije imala razumevanja za postojanje takvog monopola u XXI veku u jednoj tako važnoj oblasti telekomunikacija.

Osim problema vezanih za regulisanje i otvaranje tržišta fiksne telefonije, primena zakona iz 2003. godine oslonjenog na prevaziđen okvir EU iz 1998. godine, iznedrila je još neke teške probleme. Oni se uglavnom tiču prevencije potencijalnih monopola, posebno u domenu prepoznavanja relevantnih tržišta i sprovođenja višekriterijumske analize prilikom proglašavanja operatora sa značajnom tržišnom snagom čije cene usluga moraju biti pod posebnom regulacijom. U tom smislu moglo bi se reći da su se preduslovi za konačnu liberalizaciju tržišta stekli tek po usvajanju novog Zakona o elektronskim komunikacijama 2010. godine. Istini za volju njegovo kreiranje i usvajanje je previše kasnilo jer su se rešenja koja je donosio oslanjala na evropski regulatorni okvir iz 2003. godine, dok je EU uveliko primenjivala novi. No, uprkos tome, glavni epilog njegove primene jeste konačno ukidanje državnog monopola na tržištu fiksne telefonije. Zahvaljujući aktivnostima RATEL-a na ovo tržište je po okončanju javnog nadmetanja uveden još jedan veliki operator koji je nakon infrastrukturnih ulaganja otpočeo sa pružanjem usluga u 2011. godini.

Pored stvaranja regulatornih uslova za uvođenje novih naprednih tehnologija, zatim razvoja širokopojasnih komunikacija, kreiranja uslova za razvoj nacionalne širokopojasne mreže i uvođenje tzv. e-uprave i ostalih e-usluga, RATEL je u toku 2011. godine u skladu sa preporukom Komisije EU o relevantnim tržištima proizvoda i usluga u okviru tržišta elektronskih komunikacija (iz 2007. godine), proglasio pet veleprodajnih i četiri maloprodajna tržišta koja podležu prethodnoj regulaciji. Prepoznavanjem većeg broja operatora koji imaju značajnu tržišnu snagu na ovim tržištima, stvoreni su uslovi za tzv. ex ante kontrolu cena i primenu troškovnog modela zasnovanog na tekućim troškovima koji ne dozvoljava uspostavljanje novih monopola. U skladu sa tim uređen je sistem izveštavanja koji moraju poštovati proglašeni operatori sa značajnom tržišnom snagom čime se tržište telekomunikacija posebno izdvaja u odnosu na sva druga tržišta.

2. ZNAČAJ SEKTORA TELEKOMUNIKACIJA

Još na početku novog milenijuma u brojnim istraživanjima pojedinaca i relevantnih međunarodnih institucija, informaciono-komunikacione tehnologije (u nastavku ICT) su označene kao glavna pokretačka snaga privreda i društvenih zajednica. U skladu sa tim, danas postoji opšta saglasnost oko toga da razvoj širokopojasnog pristupa (ili šire posmatrano opšte dostupnosti telekomunikacionih usluga) predstavlja generator povećanja BDP-a, povećanja produktivnosti rada, intenziviranja ulaganja u infrastrukturu, stvaranja novih kompanija, novih aktivnosti i novih radnih mesta, zatim uvođenja naprednih inovacija, povećanja prihoda i smanjenja troškova državne posredstvom e-uprave, poboljšanja sistema obrazovanja, energetske efikasnosti, unapređenja zdravstva, ubrzavanje ruralnog razvoja i sl. U tom smislu jedan od važnih pokretača privrednog razvoja svakako jeste digitalni razvoj koji se ostvaruje posredstvom širokopojasnih komunikacija, tj. mrežne infrastrukture kojom se pomoću različitih naprednih tehnologija dostavljaju najraznovrsnije usluge i obezbeđuje pristup visokog kvaliteta. Zahvaljujući stalnom ažuriranju Interneta u realnom vremenu, u ovakvim mrežama se obezbeđuje protok velike količine informacija u samo jednoj sekundi, dok je istovremeno obezbeđeno pružanje kombinovanih usluga prenosa govora, podataka i video zapisa. Shodno tome danas gotovo da više niko ne sumnja u to da se povezivanjem ovakve infrastrukture sa tehnologijom, različitim sadržajima i aplikacijama, inovacijama, ljudskim resursima i politikom koju kreira vlada jedne zemlje, stvara efikasan ambijent za privredni rast i razvoj.

Da bismo potkrepili prethodne navode, primetićemo da kod manje razvijenih zemalja povećanje penetracije širokopojasnog pristupa (odnosno broja korisnika na 100 stanovnika) od 10% rezultuje privrednim rastom merenim stopom rasta bruto društvenog proizvoda (BDP) od 1,38%.[1] Zanimljivo je i to da je ovo povećanje značajno veće nego što je ono na koje mogu da računaju razvijene zemlje. Naime, prema istom ovom istraživanju ono iznosi svega 1,21% povećanja BDP-a. Neka druga istraživanja u organizaciji Međunarodne unije za telekomunikacije (ITU) pokazuju da širokopojasna infrastruktura glavne rezultate ispoljava u drugim oblastima privrede, kao što su saobraćaj, energetika, trgovina, bankarstvo, obrazovanje, zdravstvena zaštita, ali i u samoj državnoj upravi. Ubrzavanje protoka informacija u ovim oblastima rezultovalo je značajnim porastom produktivnosti rada koji je proistekao po osnovu primene efikasnijih poslovnih procesa poput elektronske trgovine, optimizacije kanala prodaje, optimizacije distributivnih elektro mreža, uvođenja daljinskog upravljanja, onlajn kontrolnih procesa, onlajn nabavke i tzv. just in time nabavke, onlajn bankarstva, efikasnije logistike i sl. Nesumnjivo je da je široka dostupnost telekomunikacionih usluga donela boljitak i u drugim oblastima gde rezultati možda nisu baš toliko očigledni. Uzmimo samo, na primer, inovativne upravljačke procese i posledičnu potrebu za primenom unapređenih sistema izveštavanja po raznim osnovama, u realnom vremenu, na velikom broju računara i sl. Sve to danas manje ili više postoji u svakoj kompaniji, a kako će to pojedinačno uticati na njihovu produktivnost najviše zavisi od intenziteta korišćenja ICT-a. Prema istraživanjima objavljenim na sajtu ITU-a, preduzeća iz EU koja su implementirala širokopojasni pristup, poboljšala su produktivnost rada prosečno za 5% u proizvodnim delatnostima a za čitavih 10% u uslužnom sektoru.[2]

Inovacije predstavljaju svakako jednu od značajnijih prednosti koje pruža razvoj širokopojasnog pristupa. Uvođenjem novih aplikacija i servisa kao što su telemedicina, onlajn edukacija, video na zahtev ili nove forme komercijalnih i finansijskih transakcija, direktno doprinose poboljšanju efikasnosti poslovanja. Generalno gledano, lakši pristup informacijama bilo koje vrste, nesporno olakšava pristup različitim tržištima i uslugama, bez obzira na geografsku pripadnost, što može biti lako prevedeno u porast prihoda i smanjenje troškova i to kako u privatnom, tako i u državnom sektoru. Sa pojavom svetske ekonomske krize mnoge zemlje su u investicijama u ICT sektor i razvoj mreže za široki pristup prepoznale strateške puteve za oživljavanje svoje privrede.[3] Navedimo primere Indije, Kine, Brazila, Južne Koreje, Meksika i Japana za koje se danas vezuju najviše stope privrednog rasta. Napomenimo ovde i to da su vlade ovih zemalja direktno uključene u finansiranje i regulaciju nacionalne širokopojasne mreže, što im daje mogućnost da donose mnoge strategijske odluke koje su zasnovane na dobro shvaćenim relacijama između širokopojasne mreže i usluga, sa jedne strane, i njihovom uticaju na privredni rast, sa druge strane. Naravno za uspeh na ovom planu neophodna je i druga strana, tj. potencijal krajnjih korisnika, odnosno njihove potrebe i svest o efikasnom korišćenju širokog spektra usluga koje im jedna takva mreža omogućava.

Nakon ove priče logično se nameće pitanje razvijenosti telekomunikacija u Srbiji i njihovog uticaja na privredna kretanja? Iako će o svemu tome biti mnogo više reči u nastavku ovog napisa, radi sticanja preliminarne slike oslonićemo se samo na investicije i ostvarene ukupne prihode u periodu od početka liberalizacije tržišta do kraja 2011. godine. Takav jedan uporedni prikaz oslonjen na podatke RATEL-a (u milionima evra)dajemo u nastavku.

Slika 1. Prikaz investicija i prihodi ostvarenih na tržištu telekomunikacija u periodu 2005-2011

Kada je reč o investicijama prednjači 2007. godina u kojoj je tržište mobilne telefonije postalo bogatije za jednog poznatog operatora. Njegova pojava pored finansijskih imala je i još uvek ima značajne implikacije na uređenost čitavog telekomunikacionog sektora. U narednim godinama nivo investicija u sektor telekomunikacija pada prvo na 362, zatim na 284, 274 i konačno se zadržava na nivou od 243 miliona evra u toku 2011. godine, što je ubedljivo najmanje ostvarenje u posmatranom periodu. Sama ova činjenica predstavlja dovoljan motiv da se u nastavku ovog napisa detaljnije pozabavimo njenim posledicama. Sa druge strane, ostvareni ukupni prihodi rastu sve do 2008. godine, nakon toga oni padaju, da bi se u poslednjoj godini praktično vratili na nivo zabeležen u toku 2008. godine. Istovremeno, možemo zapaziti kako učešće prihoda u BDP-u (procenti su dati u drugom delu Slike 1) sa početnih 7,2%, uz manje ili veće oscilacije, pada na 5,66% u poslednjoj posmatranoj godini, što ukazuje na to da u podsticanju razvoja telekomunikacija nisu prepoznate prave mogućnosti za ekonomski razvoj mnogih drugih sektora, a time i za napredak društva u celini.

Zanimljivo je da malo pogledamo u kakvom odnosu stoje pojedini delovi sektora i kakav je njihov pojedinačni značaj. O tome dosta slikovito govori naredni komparativni prikaz ostvarenih investicija i prihoda u 2011. godini, kao i relativno učešće pojedinih delova sektora.

Tabela 1. Investicije i prihodi na tržištu telekomunikacija u 2011. godini

Iako smo se opredelili da ovde prikažemo samo poslednju godinu, napomenimo odmah da je sličan odnos snaga prisutan i u prethodnim godinama. Naime, lako možemo konstatovati da preko 80% investicija i ukupnih prihoda otpada na fiksnu i mobilnu telefoniju, pri čemu prednjači mobilna telefonija što je na liniji iskustava razvijenih zemalja u kojima se ovaj segment telekomunikacija nalazi u još uvek velikom usponu. Oslanjajući se na preglede tržišta koje svake godine objavljuje RATEL, treba konstatovati da se ovaj segment tržišta kod nas takođe ubrzano razvija uprkos posledicama ekonomske krize. To se manifestuje kroz povećanje kvaliteta mreža, uvođenje novih paketa usluga, prenosa većih količina podataka, kontinuirani porast broja pretplatnika, rast penetracije, stalni porast ukupnih prihoda i sl.

Nasuprot ovome, fiksna telefonija se nalazi u višegodišnjoj stagnaciji po svim osnovama i čini se da ona plaća danak razvoju i sve većoj dostupnosti usluga u mobilnoj telefoniji, sa jedne, i odlaganju ulaganja kapitala u ovaj segment tržišta za neko bolje vreme, sa druge strane. Zastarela paleta usluga, izostanak poboljšanja kvaliteta postojećih usluga uprkos visokom stepenu digitalizacije, posledično mala zainteresovanost novih korisnika, opadanje investicija u novu opremu, stagnacija i relativno opadanje prihoda u poslednjim godinama, samo su neke od tipičnih karakteristika naše fiksne telefonije. Drugim rečima, uprkos otvaranja i ovog dela tržišta, novi operatori (koji posluju i u drugim segmentima tržišta) kao da još uvek nisu prepoznali ekonomski interes većeg ulaganja kapitala u ovoj oblasti telekomunikacija.

Kada je reč o distribuciji medijskih sadržaja, primetno je da prihodi ne prate ulaganja, odnosno mnogostruko su veća ulaganja kapitala nego što su prihodi koji po tom osnovu pritiču. Obrazloženje za ovo treba tražiti, između ostalog, i u činjenici da su ulaganja u ovu mrežu multiciljno orijentisana. Razlog je taj što se takve mreže mogu koristiti i za pružanje drugih telekomunikacionih usluga poput, recimo, usluga fiksne telefonije, što će se, kako očekujemo, veoma brzo desiti i u našem slučaju.

Obrnut je slučaj Interneta, gde se, istini za volju, ne očekuju neka preterano velika ulaganja, ali je zato povećanje prihoda po osnovu usluga koje mogu da teku ovom mrežom veoma perspektivno. Ono se duguje izrazito velikoj popularnosti Interneta na ovim prostorima o čumu svedoči broj korisnika koji danas prevazilazi 3,8 miliona, dok su prihodi od isporučenih usluga veći od 3,8 miliona evra. U oba slučaja ova ostvarenja su preko tri puta veća od ostvarenja zabeleženih u 2007. godini, što samo potvrđuje prethodnu konstataciju o brzom širenju upotrebe Internet usluga u našoj zemlji. Ako je suditi prema projekcijama koje dolaze iz ITU-a, može se očekivati da će se naša zemlja veoma skoro naći među prvih pedeset zemalja po vrednosti tzv. IDI indeksa (ICT Development Index) koji ova ista institucija od skoro koristi kao osnovu za merenje razvoja informacionog društva. Sa oko 4,30 u 2008. godini, IDI indeks je na kraju 2011. godine porastao na skoro 5,50, što je najbolja slika postignutih efekata liberalizacije u ovom segmentu tržišta. Međutim, ostaje jedan drugi problem, a to je da podsticanje razvoja širokopojasnog pristupa i širokopojasnih mreža nije u potrebnoj meri stavljeno u kontekst razvoja naše privrede. Iako u tom delu postoji nesporno veliki potencijal, on neće biti iskorišćen u dovoljnoj meri sve dok naša administracija ne pokaže dosledno interesovanje za objedinjavanje i formiranje nacionalne mreže za pružanje širokog spektra usluga. Iako će to neminovno izazvati određene troškove, sinergetski efekat koji bi se tim povodom ostvario bio bi neuporedivo veći od parcijalnih inicijativa operatora.

3. OKVIR ZA ANALIZU FINANSIJSKIH PERFORMANSI

Predmet naše analize u nastavku ovog napisa jesu akteri na strani ponude na tržištu telekomunikacija. Drugim rečima, to su preduzeća koja se bave pružanjem usluga iz oblasti mobilne i fiksne telefonije, Interneta i distribucije medijskih sadržaja. Međutim, pošto Agencija za privredne registre (u nastavku APR), čije podatke ovde koristimo, ne prepoznaje ovakvu podelu telekomunikacionog sektora, prinuđeni smo da analiziramo poslovanje istog bez gorepomenutog razdvajanja. Takođe, napomenimo ovde i to da smo u dosadašnjim izlaganjima koristili termin „sektor telekomunikacija“, iako on nije svojstven zvaničnoj klasifikaciji privrednih delatnosti koje se pridržava APR. No, nezavisno od toga, nadamo se da će u što skorijoj budućnosti takva, slobodno možemo reći, nepravda prema ovom delu naše privrede biti otklonjena, imajući u vidu značaj koji sektor telekomunikacija može da ima na planu infrastrukturne podrške ekonomskom rastu i boljitku čitave društvene zajednice.

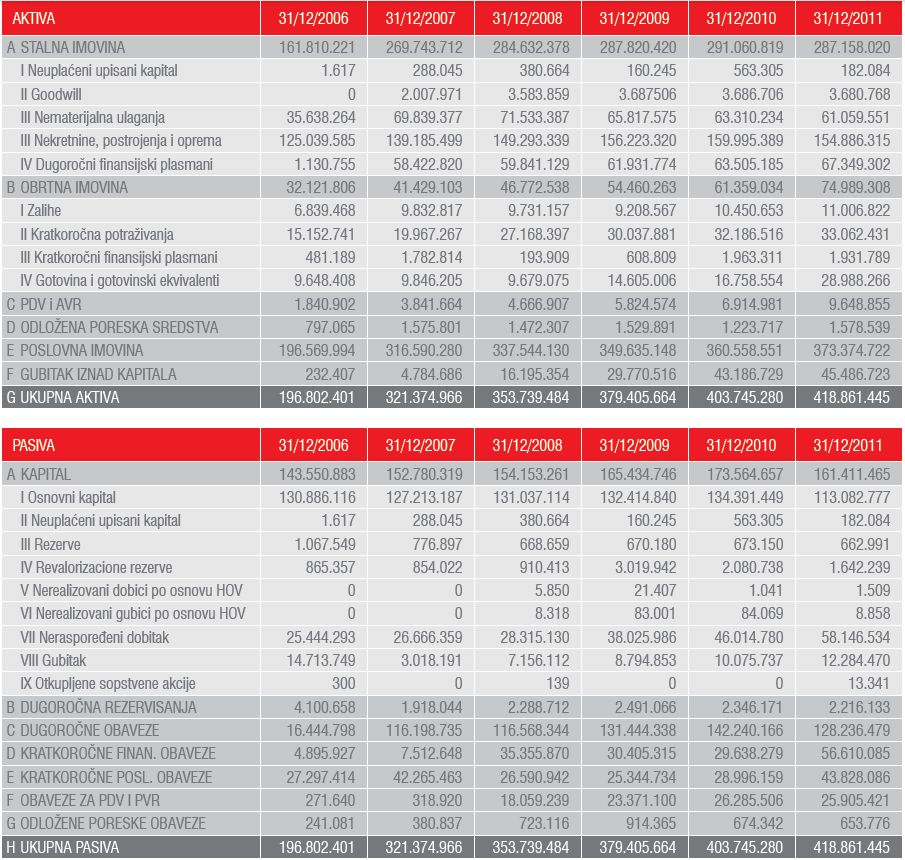

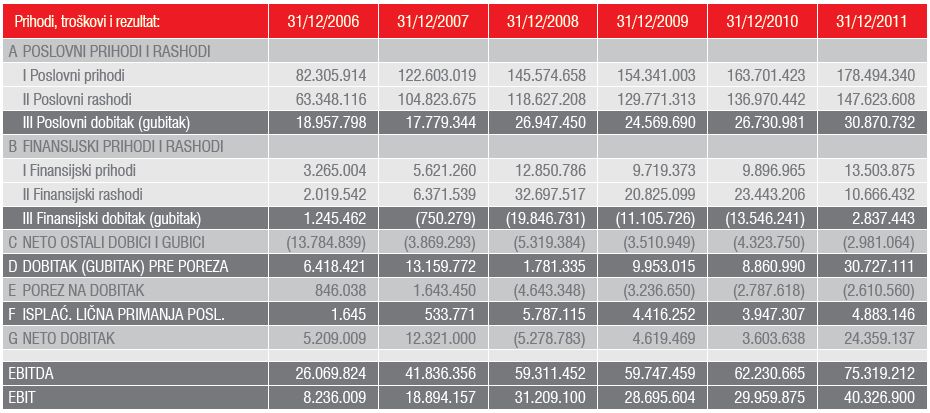

Kao što se iz dosadašnjih izlaganja može naslutiti, pred nama je prilično heterogen sektor privrede RS. Međutim, bez obzira na mnoge različitosti koje postoje kako između delova sektora, tako i između pojedinih preduzeća, u ovom radu smo, zarad sagledavanja efekata celine, morali čitav sektor da podvedemo pod jedinstven imenilac. Procenili smo da oslanjanje na vrednosni pristup predstavlja verovatno najbolje rešenje. Otuda smo polazeći od osnovnih finansijskih izveštaja preko 450 preduzeća izradili zbirne finansijske izveštaje koji će nam poslužiti kao osnova za analizu koja sledi.[4] Njihove skraćene prikaze dajemo u nastavku, pri čemu smo se iz obračunskih razloga opredelili za šest godina, iako će kasnije predmet naše analize biti pet poslednjih poslovnih godina.

Tabela 2. Skraćeni prikaz bilans stanja

Tabela 3. Skraćeni prikaz bilans uspeha

Oslanjajući se na dobru praksu, naše istraživanje finansijskih efekata uređenja sektora i liberalizacije tržišta telekomunikacija sprovešćemo u četiri logično povezana koraka, i to:

- procenu kratkoročne finansijske sigurnosti,

- procenu dugoročne finansijske sigurnosti,

- procenu profitabilnosti i

- procenu investicionih mogućnosti u sektoru telekomunikacija.

Napomenimo ovom prilikom da ćemo, imajući u vidu značaj gorenavedenih problema koje nameravamo da pokrenemo kao i postavljeno prostorno ograničenje za ovaj napis, prve dve grupe problema razmatrati u ovom, a preostale dve grupe u novom napisu koji nas tek očekuje. Sve ovo činimo ubeđeni u to da će nam rezultati do kojih budemo došli u ovakvoj analizi obezbediti pouzdan oslonac da sagledamo relativni položaj sektora telekomunikacija u privredi RS, kao i da ustanovimo šta je to što ovaj sektor može da očekuje u bliskoj budućnosti.

4. PROCENA KRATKOROČNE FINANSIJSKE STABILNOSTI

Analiza i ocena finansijskih performansi sektora telekomunikacija najpre podrazumeva uvid u likvidnost, odnosno kratkoročnu finansijsku sigurnost ovog dela privrede. Celovito sagledavanje ovog fenomena pretpostavlja najmanje dve stvari, tj. razmatranje strukturnog položaja likvidnosti, sa jedne, i analizu usklađenosti novčanih tokova, sa druge strane.

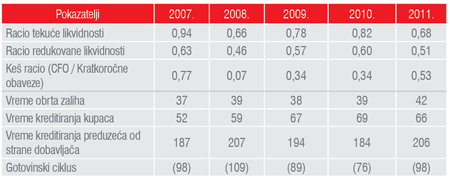

U cilju sagledavanja strukturnog položaja likvidnosti sektora telekomunikacija u nastavku ćemo se najviše osloniti na racio analizu, prvenstveno pokazatelje likvidnosti, pokazatelje obrta i pokazatelje dužine gotovinskog ciklusa.[5]

Tabela 4. Pregled pokazatelja likvidnosti

Ukoliko svoju pažnju najpre usmerimo na vrednosti prva dva (neki ih još nazivaju osnovna) racija likvidnosti, odmah možemo konstatovati da se grupacija preduzeća koja se bavi telekomunikacijama ne može pohvaliti prihvatljivim ostvarenjima. Razlog je taj što ukoliko prikazane vrednosti uporedimo sa orijentacionim normalama koje već duže vreme egzistiraju u poslovnoj praksi ekonomski razvijenih zemalja, možemo zaključiti da je likvidnost preduzeća koje pripadaju ovoj grupaciji u priličnom zaostatku. Tačnije, zabeležene vrednosti racija tekuće i redukovane likvidnosti u čitavom posmatranom periodu jesu praktično prepolovljene u odnosu na ono što bi dobar analitičar na prvi pogled želeo da vidi. Ukoliko znamo da se obračun statičkih racija likvidnosti temelji na sagledavanju odnosa između obrtne (tekuće) imovine i njenih delova, sa jedne, i tekućih (kratkoročnih) obaveza, sa druge strane, prikazane vrednosti istovremeno otkrivaju smanjenje efikasnosti upravljanja obrtnom imovinom, kumuliranje tekućih obaveza i posledične finansijsko-strukturne probleme koji mogu da ugroze položaj likvidnosti preduzeća koja su predmet analize.

Da bi prethodnu konstataciju učinili još očiglednijom primetimo još nekoliko detalja. Prvo, u čitavom posmatranom periodu tekuće obaveze su rasle skoro dva puta brže nego što su rasla ulaganja kapitala u obrtnu imovinu. Da nevolja bude još veća, posmatrana preduzeća ni u jednoj godini nisu uspela da obezbede dugoročno finansiranje niti jednog dela obrtne imovine. Zbog toga, ovu grupaciju karakteriše negativan neto obrtni kapital (u nastavku NOK) i finansijska neravnoteža koja podiže rizik kako po osnovu dugoročne, tako i po osnovu kratkoročne finansijske sigurnosti. Drugo, brzina obrtanja tekuće imovine je u konstantnom opadanju što ostavlja nepovoljan utisak o njenim sposobnostima da stvara ne samo neto prilive gotovine, nego i prihode u kojima treba da bude sadržan neki potrebni (ciljni) nivo dobitaka. Slika o ovom fenomenu postaje još nepovoljnija ukoliko primetimo da obostrano padaju racio obrta zaliha, sa jedne, i racio obrta potraživanja od kupaca, sa druge strane. Istini za volju, posledice vezivanja sve većeg kapitala za ove delove obrtne imovine nisu preterano velike pošto ovu grupaciju karakteriše relativno nizak nivo zaliha i potraživanja u odnosu na ukupnu imovinu. Konačno, naročito vredna pažnje svakako jeste činjenica da racio obrta obaveza prema dobavljačima beleži izrazito niska ostvarenja u čitavom periodu. Ona se manifestuju kontinuiranim prolongiranjem vremena koje je potrebno za izmirenje obaveza prema dobavljačima, što na prvi pogled otežava položaj likvidnosti ovih preduzeća. Još na početku perioda preduzećima iz ove branše bilo je potrebno u proseku 187 dana, da bi se danas to vreme povećalo na 206 dana ili skoro 7 meseci. Na osnovu ovih zapažanja možemo zaključiti kako preduzeća iz oblasti telekomunikacija slede „dostignuća“ ostatka privrede. Naime, uporedo sa rastućem kratkoročnim zaduživanjem, finansiranje gotovinskog ciklusa, a time i najveći deo tereta nelikvidnosti, preduzeća iz oblasti telekomunikacija faktički prevaljuju na leđa svojih dobavljača, iako ona to zbog svojih specifičnosti ne bi morala da čine. Epilog ove priče u našem slučaju je takav da dobar deo dobavljača takođe neće biti u stanju da svoj gotovinski ciklus zatvori uobičajenim (najčešće kratkoročnim) zaduživanjem, pa se stvara utisak je da problem nelikvidnosti u našoj privredi poprima efekat spirale koja vuče ka dnu sva preduzeća koja se nalaze u poslovnom nizu. Drugim rečima, on se prenosi sa preduzeća kupca na dobavljače, a onda sa dobavljača na njihove dobavljače i tako redom pri čemu je obično najizraženiji problem nelikvidnosti kod onoga koji se sticajem okolnosti našao poslednji u tom nizu.[6]

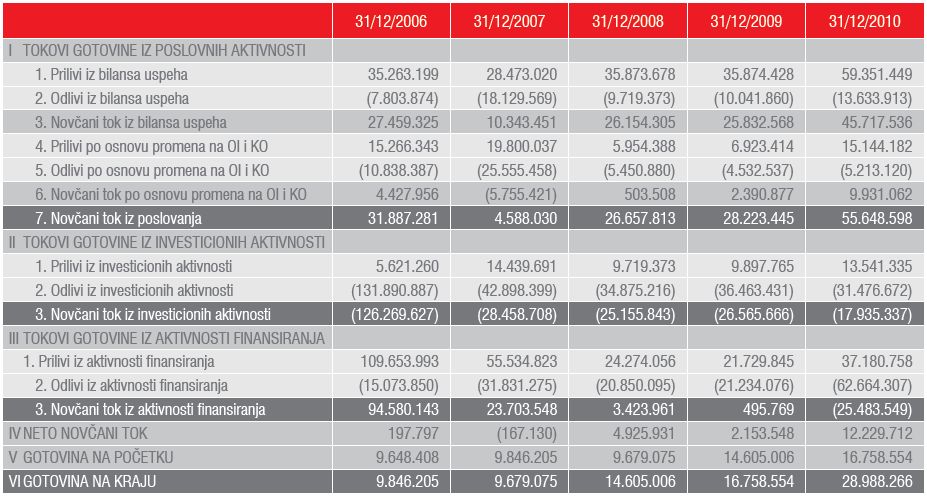

Nakon dosadašnjih razmatranja mogli bi smo konstatovati kako postojeći strukturni položaj likvidnost nije nešto sa čim bi se mogla pohvaliti preduzeća iz telekomunikacionog sektora, međutim to još uvek ne znači da su ona u osnovi nelikvidna. Naime, takav zaključak može ostati validan samo ako za trenutak zaboravimo šta je tzv. core business ovih preduzeća. Pošto su to elektronske komunikacije, preduzeća iz ove branše, između ostalog, odlikuju skromne zalihe (najčešće rezervnih delova), potreba za beskamatnim kreditiranjem kupaca ne dužim od 30 dana, posledično nizak nivo potraživanja, te pružanje usluga na gotovinskoj osnovi. Otuda pravu sliku o položaju likvidnosti ovog dela privrede možemo dokučiti tek nakon analize usklađenosti priliva i odliva gotovine. U tu svrhu u Tabeli 5 dajemo komparativni skraćeni prikaz izveštaja o novčanim tokovima koji je sastavljen na osnovu ranije prezentovanog zbirnog bilansa stanja i zbirnog bilansa uspeha.

Tabela 5. Izveštaj o tokovima gotovine

Zarad održanja likvidnosti u dugom roku (a to svakako ovde jeste slučaj pošto naša analiza obuhvata pet vezanih poslovnih godina) u delu izveštaja o novčanim tokovima koji se odnosi na poslovne aktivnosti, preduzeća bi trebalo da generišu viškove gotovine. Primetimo odmah da je to prisutno u sektoru telekomunikacija u svim posmatranim godinama. U tom kontekstu još je važnije zapaziti da oslobođeni višak gotovine iz poslovanja raste iz godinu u godinu. Istini za volju, on je bio najmanji (ali i dalje pozitivan) u toku 2008. godine kada je udar ekonomske krize bio najizraženiji. Kada se prethodno ima u vidu onda svakako ne treba da čude pristojna ostvarenja koja sektor telekomunikacija beleži na planu pokrića tekućih i ukupnih obaveza, sa jedne, i pokrića troškova kamata ostvarenim neto novčanim tokom iz poslovanja, sa druge strane. Međutim, koliko su ovo značajna ostvarenja najbolje ćemo razumeti ukoliko ih povežemo sa istim na nivou cele privrede i tako još bolje odredimo relativni položaj sektora telekomunikacija u njoj. U nekim svojim ranijim istraživanjima ustanovili smo da čitava privreda iz poslovnih aktivnosti kreira samo pozamašne neto odlive gotovine, tako da se na tom nivou ne može govoriti o bilo kakvom pokriću dugova i troškova kamata.[7] Takvo stanje dramatično podiže kratkoročne i dugoročne rizike ne samo postojećih, nego i potencijalnih investitora, što je veoma nepovoljan nagoveštaj onoga što našu privredu može da očekuje u bliskoj budućnosti. Naravno, takvu sudbinu ne dele svi sektori. Telekomunikacije svakako jesu jedan od malobrojnih sektora koji se može pohvaliti harmonijom priliva i odliva gotovine koji proističu iz poslovne aktivnosti.

Na osnovu dublje analize strukture priliva i odliva gotovine iz poslovanja možemo sagledati još nekoliko činjenica koje su važne za izvođenje konačnih zaključaka. Najpre, treba konstatovati kako najveći deo ostvarenog neto novčanog toka iz poslovanja potiče iz bilansa uspeha, tj. on je u najvećoj meri ostvaren prodajom usluga na tržištu na kome je, moramo to podvući, prisutan zavidan stepen liberalizacije. Nadalje, zahvaljujući neuporedivo manjim odlivima, neto novčani tok iz bilansa uspeha je sve vreme pozitivan što svakako predstavlja ostvarenje vredno pažnje. Istina, neto novčani tok iz bilansa uspeha, iz dobro znanih razloga, beleži veliki pad u 2008. godini ali je uz to važno konstatovati da je on čak i te godine bio pozitivan. Uporedo sa ovim zapažanjima ne treba da nam promakne ni to da su prilivi novca koji proističu iz bilansa uspeha (a oni se, rekosmo, suštinski duguju prodaji usluga), sa izuzetkom 2008. godine kada beleže manji pad, stabilni i da u poslednjoj posmatranoj godini postižu veliki porast uprkos negativnim posledicama koje je ekonomska kriza produkovala na globalnom nivou. Na sve to očigledno nije bila imuna ni naša privreda, međutim čini se da je sektor telekomunikacija, bar kada je u pitanju upravljanje novčanim tokovima, uspešno izlazio na kraj sa mnogim problemima.

Nešto slabija ostvarenja beleže se u delu u kome su suočeni prilivi i odlivi gotovine koji pritiču po osnovu promena na obrtnoj imovini i tekućim obavezama. Ona se u najvećoj meri duguju povećanim ulaganjima u zalihe i potraživanja, dok se efekat navedenih promena na obrtnoj imovini „ublažava“ posredstvom, čini nam se, svojevoljnog odlaganja plaćanja obaveza prema dobavljačima. Iako je prolongiranje plaćanja obaveza prema dobavljačima višestruko „popravilo“ ovaj segment novčanih tokova u 2011. godini, ono suštinski ipak pokazuje nedovoljnu brigu koju sektor ispoljava na planu podrške likvidnosti sopstvenih dobavljača. U tome ovaj sektor ni po čemu ne zaostaje za sveopštim trendom prevaljivanja problema nelikvidnosti na teret dobavljača koji vlada u našoj privredi, o čemu je već bilo reči.

Prethodna analiza novčanih tokova iz poslovanja otkriva nam još neke važne detalje koji nemaju direktne veze sa kratkoročnom finansijskom stabilnošću. Naime, zahvaljujući neto prilivu gotovine iz poslovanja u toku čitavog posmatranog perioda sektor telekomunikacija za razliku od mnogih drugih sektora naše privrede, uspeva da osigura delimično finansiranje rasta iz tzv. internih izvora. Ovo naročito pada u oči kada se uporede neto novčani efekti poslovnih i investicionih aktivnosti. Kao što se moglo očekivati na području investicionih aktivnosti konačni efekat je negativan i rezultuje neto odlivima gotovine koji su posledica ulaganja u modernu i veoma skupu opremu bez koje nema novih mreža, novih servisa, kao ni potrebne troškovne efikasnosti u nadmetanju sa veoma oštrom konkurencijom. Međutim, naročito je važno primetiti da sektor telekomunikacija u poslednje tri godine uspeva da neto odlive gotovine iz investicionih aktivnosti u potpunosti pokrije ostvarenim viškom gotovine iz poslovanja, pri čemu je u poslednjoj godini taj višak gotovine iz poslovanja više od tri puta veći. Kada se imaju u vidu iskustva drugih sektora privrede, onda bi se ovakva ostvarenja našeg sektora mogla proglasiti za ekstremno dobra, međutim u vezi sa ovim zaključkom treba biti ipak oprezan jer navedena ostvarenja mogu ukazivati na problem nedovoljnog investiranja u modernizaciju opreme što se već u narednom periodu može veoma nepovoljno odraziti na poslovanje preduzeća koja su pribegla takvoj praksi.

Sve ovo o čemu je prethodno bilo reči nesumnjivo nas dovodi do konačnog zaključka da preduzeća koja čine sektor telekomunikacija dele sudbinu ostatka privrede u pogledu tzv. strukturnog položaja likvidnosti. Ona je pretežno posledica ubrzanog kratkoročnog zaduživanja po izrazito nepovoljnim uslovima koje nije uspeo da izbegne ni ovaj sektor čime je doveo u pitanje svoju kratkoročnu finansijsku stabilnost. Međutim, zahvaljujući specifičnosti core businessa preduzeća iz oblasti elektronskih komunikacija uspevaju da kroz usklađivanje novčanih tokova, prvenstveno onih koji proističu iz poslovnih aktivnosti, u značajnoj meri ublaže kratkoročni rizik zbog čega je ova oblast naše privrede još uvek atraktivna za nova ulaganja.

5. PROCENA DUGOROČNE FINANSIJSKE STABILNOSTI

Šta investitori i poverioci mogu da očekuju u dugom roku kada je reč o sektoru telekomunikacija jeste naredno logično pitanje koje želimo ovde da raspravimo. Ukoliko znamo da je položaj dugoročne finansijske sigurnosti prvenstveno određen strukturom imovine, strukturom izvora finansiranja, stepenom zaduženosti, prinosnom snagom i investicionim mogućnostima onda je logično da u nastavku ove naše priče idemo upravo tim putem oslanjajući se na obračunate vrednosti sledećih pokazatelja:

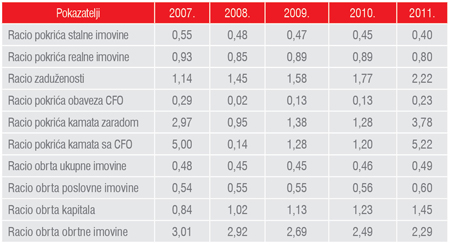

Tabela 6. Pregled pokazatelja solventnosti i efikasnosti upravljanja

Najpre, kada je reč o strukturi imovine možemo konstatovati da dominiraju ulaganja u stalnu imovinu, prvenstveno u nematerijalna sredstva, nekretnine, postrojenja i opremu što je posledica ranije navedenih specifičnosti core businessa ovog sektora. Ukoliko svoju pažnju usmerimo na odnose između globalnih delova imovine, lako možemo uočiti kako ulaganja u obrtnu imovinu rastu mnogo brže nego ulaganja u stalnu imovinu što je pomalo nespojivo sa ovakvim sektorom. Unutar toga naročito zabrinjava činjenica da su ulaganja u opremu u posmatranom periodu porasla tek za 25%, što je nedopustivo malo za oblast elektronskih komunikacija. Samo ove početne konstatacije bile su dovoljne da se naša ranije iskazana bojazan obistini. Naime, sada je postalo očigledno da sektor nedovoljno ulaže u nabavku nove i modernizaciju postojeće opreme. Verujemo da na ovom mestu ne treba trošiti previše reči na obrazloženje koliko takav kratkovid potez može naneti štete sektoru i to u veoma bliskoj budućnosti. Ovo pogotovo ako znamo da razvijeni svet na području inovativnosti, kvaliteta, obima, sadržine i kontinuiranog smanjenja troškova pružanja široke lepeze usluga, grabi napred džinovskim koracima, zahvaljujući ogromnim ulaganjima u naprednu tehnologiju i znanje, sa jedne, i hiperkonkurenciji koja u oblasti elektronskih komunikacija nikada nije bila izraženija, sa druge strane.

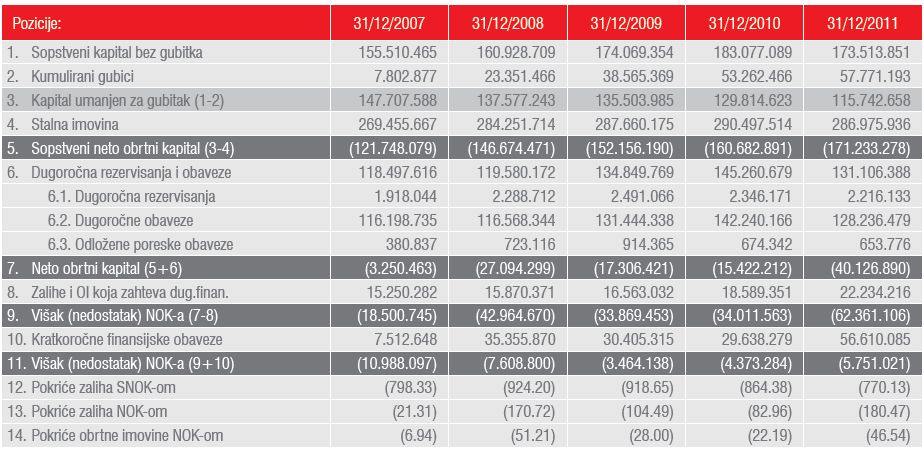

Struktura izvora finansiranja, tj. odnos između vlasničkog kapitala i obaveza još neposrednije određuje dugoročnu finansijsku sigurnost. U našem slučaju primetna je drastična tendencija smanjenja učešća vlasničkog kapitala u ukupnim izvorima finansiranja što može biti još jedan dragocen signal u vezi sigurnosti koja očekuje dugoročne poverioce. Kada uzmemo u obzir sve kumulirane gubitke, možemo konstatovati da učešće neto vrednosti vlasničkog kapitala u ukupnom kapitalu sa skoro 47% koliko je iznosilo 2007. godine, pada na zabrinjavajućih 31% na kraju posmatranog perioda. Da bismo upotpunili sliku o relativnoj visini vlasničkog kapitala kojim raspolaže sektor telekomunikacija, možda je najbolje da pogledamo početne stavke izveštaja o stanju i razvoju NOK-a koji je dat u Tabeli 7. Tamo možemo uočiti da kumulirani gubici iz godine u godinu drastično rastu, tačnije u odnosu na početnu 2007. godinu oni su porasli skoro 7,5 puta. Napomenimo ovde i to da su kumulirani gubici samo u poslednje dve godine odnosili po jednu trećinu vlasničkog kapitala. Međutim, ovde sa gubicima još uvek nije kraj. U ranije datom skraćenom prikazu zbirnog bilansa stanja, na strani aktive posebno smo iskazali poziciju gubitka iznad vrednosti kapitala u nameri da ukažemo na to da unutar ovog sektora postoji jedan broj preduzeća koja su kroz poslovanje izgubila čitav svoj vlasnički kapital. Ukoliko opet pođemo od 2007. godine, iznos takvih gubitaka je u sektoru telekomunikacija porastao čitavih 10 puta sa dobrim izgledima za dalji nastavak rasta. Da ne bi bilo zabune, posebnim isticanjem ovih gubitaka u aktivi samo su još više osnažene prethodne konstatacije u vezi sa apsolutnim i relativnim smanjenjem vlasničkog kapitala, u kome mnogi dugoročni poverioci tradicionalno vide „zaštitni jastuk“ za svoja potraživanja.

Tabela 7. Izveštaj o stanju i razvoju neto obrtnog kapitala

Logična posledica svega navedenog jeste činjenica da neto vrednost vlasničkog kapitala ni u jednoj godini nije bila dovoljna za pokriće dugoročnih, odnosno rizičnih ulaganja u stalnu imovinu (drugim rečima, postoji negativan sopstveni NOK), što je još jedan od važnijih indikatora koji govore u prilog narušene dugoročne finansijske sigurnosti sektora. Očekivano, naličje ovakve situacije jeste povećanje ukupne zaduženosti i o tome dosta uverljivo govore pokazatelji koji su prikazani u središnjem delu Tabele 6. Naime, u čitavom posmatranom periodu zaduženost skokovito raste. Ukupne obaveze su povećane skoro 1,7 puta, pri čemu se najveći porast zaduženosti odigrao u poslednje dve godine. Ne može nam promaći ni to da je kratkoročno zaduživanje bilo višestruko izraženije. Obaveze po osnovu povučenih kratkoročnih kredita u analiziranom periodu povećane su više od 7,5 puta, dok su one druge po osnovu dugoročnih kredita porasle za svega 10%. Kao što rekosmo, najveći porast kratkoročnog zaduživanja odigrao se u poslednjoj posmatranoj godini kada su kratkoročne finansijske obaveze gotovo duplirane u odnosu na 2010. godinu. Zanimljivo je da je u isto vreme zabeleženo smanjenje dugoročnih kredita za 10%. Epilog ovog dela priče jeste da je otežano privlačenje novih dugoročnih kredita supstituisano drastičnim povećanjem kratkoročnog zaduživanja, što neminovno rezultuje povećanjem dugoročnih i kratkoročnih finansijskih rizika.

Očigledno poremećena struktura kapitala morala je da ostavi traga na NOK-u. Ranije prezentovani izveštaj jasno pokazuje da ni u jednoj godini sektor nema pozitivan NOK što znači da su ulaganja u stalnu imovinu u svim posmatranim godinama delimično finansirana iz kratkoročnih izvora. Posebno zabrinjava to što je učešće kratkoročnih izvora u finansiranju stalne imovine iz godine u godinu sve veće, dok uslovi pod kojima se sektor zadužuje postaju sve manje povoljni. Međutim, ono što amortizuje ovakvu situaciju jeste činjenica da sektor iz godine ostvaruje solidne viškove gotovine iz poslovanja koji, kao što smo ranije govorili, naročito u poslednjim godinama obezbeđuju pristojno pokriće kako tekućih i ukupnih obaveza, tako i pokriće troškova kamata. Slično je i sa pokrićem troškova kamata ostvarenom zaradom, tj. dobitkom pre kamate i poreza (Earnings Before Interest and Tax - EBIT) koje u poslednjoj godini dostiže nivo koji je prihvatljiv čak i za mnogo razvijenije privrede od ove naše.

Uporedo sa permanentnim urušavanjem finansijskog položaja, gubicima vlasničkog kapitala i porastom zaduženosti možemo konstatovati da sektor u posmatranom periodu beleži neuobičajeno niske vrednosti racija obrta ukupne, poslovne i obrtne imovine, sa jedne, i obrta vlasničkog kapitala, sa druge strane. Takva situacija nedvosmisleno govori o nedovoljnoj efikasnosti upravljanja imovinom i kapitalom što je ostavilo direktne posledice na prihodnu sposobnost privrednih subjekata. Naime, uvidom u komparativni prikaz bilansa uspeha za analizirani period, možemo konstatovati da su poslovni prihodi u odnosu na 2007. godinu porasli za svega 46%, što je tek za 4-5% više u odnosu na porast poslovnih rashoda. Istovremeno, sektor u čitavom periodu beleži poslovne dobitke koji su u odnosu na inicijalne vrednosti porasli za oko 73%. Pada u oči i to da je najveći porast poslovnog dobitka ostvaren u 2008. godini kada su već počele da se ispoljavaju ozbiljne posledice velike ekonomske krize. Međutim, zahvaljujući negativnim kursnim razlikama i zaduživanju po izrazito nepovoljnim uslovima, gubici na području finansiranja, sa izuzetkom poslednje godine, u značajnoj meri redukuju dobitnost sektora zabeleženu na području core businessa. No, nezavisno od svega toga, sektor telekomunikacija u svim posmatranim godinama, izuzev 2008. godine kada su gubici na području finansiranja i ostali gubici „pojeli“ poslovni dobitak, ostvaruje neto dobitke, čime se ne mogu pohvaliti mnogi sektori naše privrede. Međutim, da li su ti dobici dovoljni i da li oni mogu da obezbede finansijsku stabilnost i nesmetan rast sektora telekomunikacija u bliskoj budućnosti, jesu logična pitanja na koja ćemo odgovoriti u narednom broju ovog časopisa.

6. ZAKLJUČAK

Kao što smo nagovestili, ovde nije kraj našeg istraživanja. Pre bi se moglo reći da je prethodnim izlaganjima omeđen teren na kome treba da usledi finale ove naše priče. U tom smislu, kao što to dobra praksa nalaže, nećemo ovde požurivati sa nekakvim konačnim zaključcima. No, to nas ne sprečava da na ovom mestu podvučemo samo najvažnije momente iz prethodnih izlaganja. Najpre, sektor telekomunikacija u razvijenom svetu danas predstavlja krucijalni infrastrukturni sektor koji svojim ubrzanim razvojem, u nekim slučajevima direktno a u nekim drugim indirektno, utiče na razvoj svih ostalih sektora privrede, ali i šire društvene zajednice. Radi se o sektoru kome su svojstvena velika ulaganja kapitala, brzo uvođenje inovacija, izražena briga za potrebe korisnika, stalno inoviranje ponude usluga, sve kraći životni ciklus usluga i sl. Utvrđeno je da podsticanje ulaganja u razvoj telekomunikacija višestruko doprinosi rastu BDP-a i ubrzavaju razvoj društva u celini, bez obzira da li se radi o razvijenim zemljama ili zemljama u razvoju. Uvažavajući ovu činjenicu, mnoge zemlje sa najvišim privrednim rastom su na vreme prepoznale da je podsticanje razvoja telekomunikacija njihov glavni strategijski put za izlazak iz krize.

Kao što to obično biva, naša zemlja i na ovom planu zaostaje za razvijenim svetom. Naime, sa uređivanjem sektora i liberalizacijom tržišta telekomunikacija u RS krenulo se prilično kasno, dok su dugi u prilično dugom nizu godina beležili značajne rezultate. U tom smislu naša namera u ovom napisu bila je da nekako pokušamo da izmerimo efekte učinjenih napora i da ocenimo kakve je to posledice proizvelo za druge delove naše privrede. Na osnovu dosadašnjih istraživanja, utisak je da sektor telekomunikacija deli sudbinu ostatka privrede kada je u pitanju tzv. strukturni položaj likvidnosti. Drugim rečima, bez obzira na evidentne specifičnosti sektora, urušavanje finansijske strukture čini položaj likvidnosti teško održivim u dugom roku. No, srećom, zahvaljujući prilično dobrom upravljanju novčanim tokovima, možemo konstatovati da se na planu održanja sveukupne likvidnosti u kratkom roku ovaj sektor značajno izdvaja od ostatka naše privrede. Međutim, ono što zabrinjava svakako jesu drugi finansijsko-strukturni poremećaji koji potresaju i ovaj deo naše privrede. Oni se ispoljavaju kroz permanentno narušavanje finansijske ravnoteže, smanjenje vlasničkog kapitala, sve veće zaduživanje pod veoma nepovoljnim uslovima, višestruku dominaciju kratkoročnih nad dugoročnim izvorima finansiranja, nedostatak NOK-a, nedovoljnu poslovnu aktivnost, smanjeno ulaganje u modernizaciju opreme i sl. Sve to zajedno uzev podiže na veoma visok nivo finansijske rizike kojima su izloženi kako postojeći i potencijalni investitori vlasničkog kapitala, tako i dugoročni i kratkoročni poverioci.

Međutim, pravu sliku o tome koliko su utvrđeni finansijski rizici zaista visoki i da li postoje izgledne mogućnosti za privlačenje novih investicija i još brži razvoj telekomunikacija u narednom periodu saznaćemo nakon višedimenzionalne analize profitabilnosti sektora telekomunikacija koja nas očekuje u novom napisu čije se publikovanje planira za sledeći broj ovog časopisa. U cilju njegove najave napomenimo ovde samo još to da će predmet naših daljih istraživanja biti analiza dobitnosti prihoda, analiza profitabilnosti uloženog kapitala, analiza finansijskog leveridža i, konačno, na sveukupnim rezultatima izvedena projekcija investicionih mogućnosti sektora telekomunikacija u bliskoj budućnosti.

Literatura

[1] ITU “Confronting the Crisis: ICT Stimulus Plans for Economic Growth”, 2009.

[2] Malinić, D., Milićević, V., Upravljačko računovodstvo, Ekonomski fakultet, Beograd, 2012.

[3] Malinić, D., Milićević, V., «Performance Evaluatin of Real Sektor in Serbia», Ekonomika preduzeća, Novembar-Decembar 2011.

[4] Malinić, D., Milićević, V., Finansijsko–strukturno nasleđe kao ograničenje za izlazak privrede iz krize, Zbornik radova: Značaj računovodstva, revizije i finansija u procesu prevladavanja ekonomske krize, Banja Vrućica, 2012.

[5] World Bank “Information and Communications for Development 2009: Extending Reach and Increasing Impact”, 2009.

[7] www.ratel.rs

Autori

Vlade Milićević je diplomirao, magistrirao i doktorirao na Ekonomskom fakultetu u Beogradu. Na istom fakultetu je biran u akademska zvanja asistenta, docenta i vanrednog profesora za naučnu oblast Računovodstvo i poslovne finansije. Na Ekonomskom fakultetu u Beogradu izvodi nastavu na osnovnim, master i doktorskim studijama. Obavljao je funkciju direktora i glavnog i odgovornog urednika Centra za izdavačku delatnost Ekonomskog fakulteta u Beogradu od 2002. do 2006. godine. Od 2006. godine obavlja funkciju prodekana za finansije i organizaciju na istom fakultetu. Kao konsultant bio je angažovan u Agenciji za privatizaciju Republike Srbije i u nekoliko inostranih revizorskih i konsultantskih firmi. Oblasti naučno-istraživačkog rada prof. dr Vlade Milićevića su: upravljačko računovodstvo, strategijsko upravljačko računovodstvo, računovodstvo troškova, strategijski menadžment i upravljanje korporativnim finansijama. Autor je dve knjige, i to: Računovodstvo troškova i poslovno odlučivanje (2000) i Strategijsko upravljačko računovodstvo (2003), i koautor knjiga Upravljačko računovodstvo i Finansijska tržišta. Član je Upravnog odbora Republičke agencije za elektronske komunikacije i ispitivač za sertifikovanje profesionalnih zvanja pri Komori ovlašćenih revizora RS.

Dejan Malinić je redovni profesor Ekonomskog fakulteta u Beogradu, gde je magistrirao, doktorirao i stekao sva nastavnička zvanja. Na osnovnim studijama nastavu izvodi na predmetima Upravljačko računovodstvo i Analiza finansijskih izveštaja. Na master studijama predaje na predmetima Politika dobiti preduzeća i Strategijski kontroling. Na doktorskim studijama predaje na predmetima Upravljačko računovodstvo II, Strategijsko upravljačko računovodstvo i Korporativno upravljanje. Na Međunarodnom magistarskom kursu menadžment i poslovna ekonomija, koji zajednički organizuju Ekonomski fakultet u Beogradu i francuska škola menadžmenta HEC iz Pariza, predaje Upravljačko računovodstvo. Pored navedenih, na osnovnim i poslediplomskim studijama predavao je i predmete: Specijalni bilansi, Poslovne finansije i Finansijski aspekti marketinga. U Savezu računovođa i revizora Srbije prof. dr Dejan Malinić je angažovan kao predavač i ispitivač u okviru programa za sticanje zvanja profesionalnih računovođa.Od 2004. do 2011. godine profesionalno je bio angažovan kao član Komisije za hartije od vrednosti u Komisiji za hartije od vrednosti Republike Srbije. Poseduje zvanje ovlašćeni javni računovođa.Autor je dve knjige, Politika dobiti preduzeća i Divizionalno računovodstvo i koautor udžbenika Upravljačko računovodstvo i Finansijska tržišta. Pored ovoga objavio je preko 60 naučnih i stručnih radova iz oblasti računovodstva i poslovnih finansija, na domaćim i skupovima međunarodnogznačaja. U Savezu ekonomista Srbije član je Predsedništava i član Izvršnog odbora od 2007. godine. Od 2000. godine član je Simpozijumskog odbora u Savezu računovođa i revizora Srbije. U Savezu računovođa i revizora Republike Srpske član je Savjeta za razvoj teorije i prakse računovodstva, revizije i finansija. Član je redakcije časopisa Ekonomika preduzeća.

[1] World Bank “Information and Communications for Development 2009: Extending Reach and IncreasingImpact”,2009.

[5] Detaljnije o teorijskoj postavci, problemima obračuna i tumačenjima pojedinih pokazatelja koji su ovde korišćeni možete pogledati u knjizi Malinić, D., Milićević, V., Stevanović, N., Upravljačko računovodstvo, Centar za izdavačku delatnost Ekonomskog fakulteta u Beogradu, 2012.

[6] Više o tome možete pogledati u napisu Malinić, D., Milićević, V., «Performance Evaluatin of Real Sektor in Serbia», Journal of The Serbian Association of Economists, November-December 2011, pp. 335-351.

[7] Pogledati Malinić, D., Milićević, V., «Finansijsko–strukturno nasleđe kao ograničenje za izlazak privrede iz krize», Zbornik radova: Značaj računovodstva, revizije i finansija u procesu prevladavanja ekonomske krize, Banja Vrućica, 2012. str. 119-149.