English / Archive / NINTH ISSUE / MILAN BLANUŠA, prof. dr PETAR MATAVULJ: Tehno - ekonomski aspekti planiranja i razvoja optičkih veza

Tehno - ekonomski aspekti planiranja i razvoja optičkih veza

Milan Blanuša*, Razvojna agencija grada Sombora

Petar Matavulj, Univerzitet u Beogradu, Elektrotehnički fakultet, Katedra za mikroelektroniku i tehničku fizikuSADRŽAJ

Telekomunikaciono tržište je veoma konkurentno, a tehnička superiornost ne predstavlja garanciju za uspeh na tržištu. Pored tehničkog usavršavanja, neophodan je odgovarajući tehno-ekonomski pristup za razvoj telekomunikacione mreže. U ovom radu predstavljeni su detaljna metodologija i potrebni alati, razvijeni za tehno-ekonomsku analizu telekomunikacionih mreža. Korišćenjem opisane metodologije na konkretnom primeru, sprovedena je tehno-ekonomska procena i komparativna analiza dva najverovatnija scenarija implementacije NGN (Next Generation Network) mreža za pristup. Analizirani poslovni slučajevi odražavaju trenutni stav dominantnih telekomunikacionih operatora u pogledu njihove odluke da unaprede infrastrukturu optičkih mreža za pristup.

Ključne reči: FTTx, GPON, realne opcije, tehno-ekonomska analiza.

Techno-economic aspects of optical networks planning and development

Milan Blanuša*, The City of Sombor Development Agency

Petar Matavulj, University of Belgrade, School of Electrical Engineering, Microelectronics and Physics Department

ABSTRACT

Telecommunications market is very competitive, and technical superiority is no guarantee for success in the market. In addition to technical specialization, an adequate techno-economic approach for development of telecommunications network is also necessary. A detailed methodology and necessary tools developed for techno-economic analysis of telecommunications networks are described in this paper. Techno-economic evaluation and comparative analysis of the two most likely scenarios for the implementation of NGN (Next Generation Network) access networks is conducted by using the presented methodology on a real example. The analyzed business cases reflect current position of the dominant telecommunications operators regarding their decision to improve the optical access network infrastructure.

Key words: FTTx, GPON, real options, techno-economic analysis.

1. UVOD

Pri donošenju odluke o izgradnji novih ili unapređivanju već postojećih telekomunikacionih mreža, operatori se danas susreću sa najrazličitijim tehno-ekonomskim faktorima, kao i izazovima koji se ogledaju u njihovoj mogućnosti da se prilagode trenutnim uslovima na tržištu, zahtevima korisnika, regulatornim okvirima, najsavremenijoj tehnologiji, itd. Privatne inicijative za razvoj budućih mreža, kao i one javne, pogotovo uz subvencije iz državnih i lokalnih uprava kako bi se podržao razvoj, dovode do kritičnih pitanja koja se odnose na troškove i prihode, uglavnom povezane sa tehnologijom, tržištem, i regulacijom mreža. Budući da će finansijski podaci iz ovih rešenja odrediti nivo subvencije ili alokaciju troškova između različitih učesnika i interesnih grupa, detaljan tehno-ekonomski pristup prilikom planiranja svake telekomunikacione mreže danas je više nego značajan.

Proces planiranja mreže je veoma kompleksan i suočava se sa mnogo problema: kolika je potrebna širina propusnog opsega i koji su korisnički zahtevi, gde instalirati mrežne čvorove, između kojih čvorova instalirati direktni link (topološki dizajn), koliki kapacitet obezbediti za svaku liniju (problem dimenzionisanja), koju tehnologiju izabrati, kako rutirati saobraćaj kroz mrežu od ulaznog do izlaznog čvora (problem rutiranja), u kom sloju mreže obezbediti zaštitu itd. Kada se posmatra šira slika, socijalni, ekonomski, regulatorni i politički aspekti takođe igraju važnu ulogu u planiranju razvoja mreže i servisnih ponuda. Svi ovi problemi imaju direktan uticaj na održivost poslovnog plana (business case) i u velikoj meri mogu da utiču na sam pojekat.

Strateški proces planiranja mreže ukazuje na to koje investicije treba da budu realizovane u kojim vremenskim trenucima (Slika 1).

Slika 1. Planiranje mreže.

Nezavisno od graničnih uslova postojeće mreže, tehničkih i fizičkih ograničenja, postoje dva glavna ulazna podatka koje prati dinamičan i neizvestan razvoj događaja. Prvo, zahtevi korisnika su uvek vođeni potrebom za novim aplikacijama, pa ukupni zahtevani propusni opseg stalno raste. Pouzdane prognoze budućih zahteva veoma je teško napraviti i njihova evolucija je neizvesna Drugo, cena opreme uglavnom opada, međutim, često je teško napraviti pouzdanu procenu evolucije cene opreme, i to uglavnom zbog konkurencije i tehnoloških inovacija.

2. PREGLED OPŠTE METODOLOGIJE

Tehno-ekonomska analiza koja se sprovodi prilikom planiranja i razvoja telekomunikacionih mreža može se opisati kroz četiri glavna koraka:„Obim“, „Model“, „Procena“ i „Usavršavanje“ (Slika 2). Ciklična struktura ovakvog pristupa je veoma bitna, jer dozvoljava postepeno usavršavanje poslovnog procesa koji se proučava.

Slika 2. Detaljna tehno-ekonomska metodologija.

„Obim“, kao početni korak, sastoji se od prikupljanja potrebnih ulaznih podataka (tehnologija, tržište, ciljno područje, korisnici, itd.), kategorizacije problema (područja, korisnici/usluge, učesnici, tehnologije, prihodi/troškovi, itd.) i inicijalne obrade ulaznih podataka (korisničko usvajanje i evolucija cene opreme).

Drugi korak podrazumeva modelovanje troškova i prihoda koje treba uzeti u obzir prilikom analize. Kako bi se troškovi što realnije pridružili svojim nosiocima, koriste se modeli obračuna troškova. Uz izabrani model potrebno je odabrati odgovarajući metod za alokaciju (razdvajanje) troškova na nosioce, odnosno usluge.

Sledeći korak predstavlja zapravo tehno-ekonomsku procenu, uzimajući u obzir sve ulazne i izlazne tokove novca (cash flow) proračunate korišćenjem modela koji su razmotreni u koraku „Model“, a na osnovu ulaznih informacija iz koraka „Obim“. Investiciona analiza može biti primenjena kao kombinacija klasičnih metoda za odlučivanje prilikom ulaganja, kao što su: neto sadašnja vrednost (Net Present Value – NPV), interna stopa prinosa (Internal Rate of Return – IRR), prinos na investicije (Return On Investment – ROI) i vreme otplate (Payback Time – PB).

Konačno, u četvrtom koraku, tehno-ekonomska procena može biti usavršena. Analiza osetljivosti daje više informacija o uticaju različitih ulaznih parametara na konačni ekonomski pokazatelj, a primena vrednovanja realnih opcija omogućava uključivanje vrednosti fleksibilnosti kako bi se dobio odgovor na neizvesne promene koje se javljaju u toku projekta.

U narednim odeljcima ovi koraci će biti detaljnije razmotreni.

3. OBIM

U prvom koraku, proučava se cilj poslovnog slučaja i način na koji će on biti postignut. Sakupljaju se svi ulazni podaci potrebni za kasniju analizu i stiče predstava o obimu problema koji se potom deli na različite potprobleme. Na ovom mestu, nakon prikupljanja ulaznih informacija, najbolje je strukturisati, grupisati i povezati sve ulazne podatke. Takođe, skup podataka se deli na logičke celine, kao što su fizički regioni, tehnologija, grupe korisnika, godine trajanja projekta, itd. Konačno, u preliminarnom koraku obrade neki od većih skupova podataka su usaglašeni sa postojećim modelima. U ovoj fazi ulazni podaci se obrađuju kroz logičke ulazne modele, koji pružaju informacije koje se koriste za dalje proračune. Ovo se odnosi na sve modele koji nisu direktno uključeni u glavni obim istraživanja, već služe kao ulazni modeli (alati) za pravljenje globalnog poslovnog slučaja. Ovi modeli se odnose na difuzione modele, odnosno modele predikcije korisničkog usvajanja nove tehnologije/usluge, i na model evolucije troška komponente mreže u funkciji vremena.

3.1 Difuzioni modeli i krive usvajanja

Prognoziranje prihvatanja novih tehnologija/usluga može se, sa velikim uspehom, ostvariti primenom difuzionih modela. Proces difuzije se opisuje kao proces koji se odvija u društvu u kome inovatori putem različitih vidova socijalnog komuniciranja šire ideju o postojanju i prihvaćenosti neke nove usluge. Razvoj novih telekomunikacionih usluga zahteva višegodišnji napor i velika materijalna ulaganja. U tom smislu, predviđanje ponašanja tržišta u odnosu na novu ponuđenu uslugu/tehnologiju je od izuzetnog značaja [1]. Takođe, korisnik predstavlja glavni fokus operatora, i procena njegovog ponašanja, u smislu prihvatanja nove tehnologije/usluge, je najvažniji ulazni podatak za izgradnju finansijskog modela. U nastavku su prikazani najčešće korišćeni modeli prognoze korisničkog usvajanja.

Fišer-Prajov (Fisher-Pry) model predstavlja proširenje logističke krive u opštiju sigma krivu (S-kriva). Ovaj model je posebno primenljiv u slučaju usvajanja nove tehnologije koja, usled tehnološke i ekonomske superiornosti, zamenjuje staru. Kumulativni udeo u tržištu za Fišer-Prajov model dat je izrazom

, (1)

, (1)

gde je:

m – maksimalni potencijal tržišta,

a – tačka nagiba, tj. godina između sporog i brzog trenda rasta koji se dešava na usvajanju od 50 %,

b – stopa usvajanja, tj. indikacija nagiba maksimalnog prirasta.

Gompercov (Benjamin Gompertz) model difuzije se veoma često koristi prilikom prognoziranja usvajanja nove tehnologije/usluge. Gompercov model takođe formira S-krivu, ali je ona asimetrična, sa usvajanjem koje je najsporije na kraju posmatranog vremenskog perioda, tj. kriva brzo raste do određenog iznosa usvajanja kada nastupa period sporog dostizanja zasićenja. Preciznije, Gompercova kriva pretpostavlja da je period povećanog rasta usvajanja kraći od perioda za koji ovaj rast opada i u kojem se ona podešava na svoj nivo zasićenja. Matematički model za kumulativni udeo u tržištu opisan je izrazom

, (2)

, (2)

gde je:

m – maksimalni potencijal tržišta,

a – određuje tačku nagiba, koja se dešava na vrednosti usvajanja od 37% (t=a),

b – stopa usvajanja (definiše nagib krive).

Basov (Frank Bass) model difuzije, kao i njegovo proširenje Bas-Nortonov (Bass-Norton) model, koji se koristi za prognozu sukcesnivnih generacija iste ili uporedive tehnologije, predstavljaju jedan od najkorišćenijih modela za prognozu korisničkog usvajanja.

Bas predlaže model koji zastupa ideju da tržište može da se podeli na inovatore i imitatore. Inovatori će prihvatiti novu uslugu bez obzira na njenu prihvaćenost na tržištu. U tom smislu, da bi se uspešno predvideo stepen penetracije neke usluge na tržištu neophodno je korektno proceniti broj tzv. inovatora. To je obično mali procenat osnovne populacije stanovništva i kreće se između 2% i 4% [1]. Izraz za Basov difuzioni model kumulativnog udela u tržištu dat je sledećom jednačinom

, (3)

, (3)

gde je:

m – ukupna veličina tržišta, tj. potencijal tržišta,

p – parametar koji reprezentuje stepen prihvaćenosti usluge od strane inovatora u određenom vremenskom periodu (veća vrednost parametra p će dovesti do bržeg usvajanja, naročito u inicijalnoj fazi),

q – parametar koji reprezentuje stepen prihvatanja usluge od strane imitatora u određenom vremenskom periodu (veća vrednost parametra q će dovesti do bržeg usvajanja).

Bas-Nortonov model, koji predstavlja proširenje Basovog modela, obuhvata usvajanje različitih uzastopnih generacija iste ili uporedive tehnologije. Formule za prognozu korisničkog usvajanja tri sukcesivne generacije proizvoda ili tehnologija date su jednačinama

![]()

![]() (4)

(4)

![]() ,

, ![]()

gde je:

, potencijal generacije i koja je usvojena kroz vreme t,

, potencijal generacije i koja je usvojena kroz vreme t,

mi – tržišni potencijal jedinstveno opslužen generacijom i (i sledećim generacijama),

pi – koeficijent inovacije i-te generacije,

qi – koeficijent imitacije i-te generacije,

τi – vreme za koje je generacija i predstavljena korisnicima (npr. u celoj zemlji).

Na Slici 3. prikazano je kako se menja kumulativni broj korisnika nove usluge tokom vremena, za različite difuzione modele.

Slika 3. Krive usvajanja za različite modele difuzije.

Pouzdanost prognoziranog usvajanja je od velikog značaja, pa je izbor odgovarajućeg modela difuzije jako bitan. Da bi se napravio dobar izbor, modeli su podešeni prema postojećim (dostupnim) podacima na dva načina. Prvi način se odnosi na pouzdanost modela za opseg postojećih podataka. Svaki model se podešava prema postojećim podacima i izračunava se razlika između podešenih i stvarnih vrednosti. Što je model pouzdaniji, on će bliže pratiti stvarne vrednosti podataka. Drugi način se odnosi na pouzdanost modela za prognoze izvan postojećih podataka. Model se podešava prema prvim dostupnim podacima (npr. prvih 50%), a zatim se proračunava razlika između prognoziranih vrednosti i stvarnih vrednosti za preostali deo podataka. Što je model pouzdaniji, manja razlika će postojati između prognoziranih i stvarnih podataka za preostali deo podataka.

Prvi pristup pruža indikaciju o tome koliko model može da odražava stvarne podatke, dok drugi pristup daje indikaciju pouzdanosti modela u pogledu prognoze novih podataka. U tom smislu drugi pristup je relevantniji pošto je pouzdanost prognoze osnova za sve Bottom-Up proračune. Bottom-Up, zajedno sa Top-Down proračunom, predstavlja metod koji se sreće u procesu razdvajanja troškova na nosioce (usluge). Ovim metodama određuje se jedinični trošak usluge, s tim što Bottom-Up metod polazi od pojedinačnih troškova potrebnih za pružanje usluge i za početnu tačku ima zahtev za uslugom, dok Top-Down metod određuje jedinični trošak usluge polazeći od ukupnih troškova operatora. Različita istraživanja i projekti koji su sporovedeni tokom poslednjih godina pokazuju da se za slučaj usvajanja širokopojasnih tehnologija, postojeći i prognozirani podaci najpouzdanije modeluju korišćenjem Gompercovog i Basovog modela [2].

3.2 Model za prognoziranje evolucije troška komponenata i tehnologija

Pored alata za prognozu penetracije određene tehnologije/usluge, kao terminalna faza koraka „Obim“ određuje se evolucija troška svakog mrežnog uređaja. Da bi korišćenje modela predikcije troška bilo moguće u ekonomskim proračunima, neophodno je napraviti prognozu evolucije troška u funkciji vremena, a ne u funkciji jedinice proizvoda. Model je sačinjen u okviru evropskog programa RACE (Research in Advanced Communications in Europe) – projekat TITAN (Tool for Introduction scenario and Techno-economic evaluation of Access Networks), koji je uočio potrebu za modelovanjem troška komponenata mreže kao funkciju vremena [3].

U okviru projekta TITAN razvijen je model kojim se vrši predikcija evolucije troškova komponenata mreže, zasnovan na kombinaciji krivih učenja i logističkih modela. Kriva učenja se često koristi da reprezentuje u kojoj meri prosečna cena proizvodne jedinice opada kao odgovor na povećanje njene ukupne proizvodnje. Model krive učenja, koji definiše trošak komponente u funkciji obima prizvodnje, može pogodno da se transformiše u model koji procenjuje troškove u funkciji vremena, uvođenjem logističkog modela. Kriva koja povezuje cenu jednog uređaja i vreme proteklo od njegove proizvodnje naziva se proširena kriva učenja i data je sledećim izrazom

. (5)

. (5)

Parametri u modelu proširene krive učenja definišu se na sledeći način:

– P(0) trošak (cena) proizvoda u referentnoj godini,

– nr(0) relativna (normalizovana) akumulisana količina u referentnoj godini,

– ΔT vreme potrebno da se od 10% ukupne količine opreme koju tržište može da apsorbuje dostigne 90% količine opreme koju tržište može da apsorbuje. Ono se odnosi na vreme potrebno da proizvod bude široko komercijalizovan. Male vrednosti ∆T ukazuju na tehnologiju koja će ranije biti zamenjena ili proizvod koji će brzo zasititi tržište,

– K koeficijent krive učenja;odražava povećanje proizvodnog iskustva u vezi sa tipom komponente.

Kako bi se odredila evolucija troška svake pojedinačne mrežne komponente potrebno je pravilno proceniti vrednost parametara koji figurišu u jednačini proširene krive učenja. To se radi tako što se sve komponente klasifikuju prema tipu opreme i tehnologiji, a odgovarajući parametri im se pridružuju u zavisnosti od klase kojoj pripadaju [3].

4. MODEL

Proces razumevanja načina na koji se troškovi generišu u mrežnoj strukturi i načina na koji su resursi utrošeni pruženom uslugom nije jednostavan i zahteva strukturisan pristup. Nekoliko različitih metoda se uvode prilikom procesa razdvajanja troškova na nosioce (usluge) zasnovanih na različitim bazama troškova, ali mali skup pristupa se odnosi na identifikaciju proizvodnog procesa. Najviše korišćeni među njima su metodi Top-Down i Bottom-Up koji obezbeđuju referentnu šemu za sagledavanje proizvodnog procesa i otkrivanja troškova, npr. kako i gde su troškovi generisani u kompaniji, i na taj način omogućavaju detaljno sproveden proces alokacije troškova. Da bi se pravilno protumačile indikacije troškova i konstruisao homogeni skup vrednosti troškova, važno je uzeti u obzir vremenski okvir na koji se oni odnose. Obračun troškova može da se izvede pretpostavljajući različite vrednosti troškova u odnosu na vreme u kom su generisani, pa rezultati koje nalazimo u različitim bazama troškova mogu biti primetno drugačiji.

Polazeći od ovih argumenata, prilikom pridruživanja troškova i prihoda njihovim nosiocima (uslugama), postoje tri karakteristična modela za primenu troškovnog principa koje telekomunikacioni operator može da primeni: model istorijskih troškova (Historical Cost Accounting – HCA), model tekućih troškova (Current Cost Accounting – CCA) i model budućih troškova (Forward Looking Cost – FLC). Uz izabrani model potrebno je odabrati neki od metoda obračuna troškova (Top-Down ili Bottom-Up) koji mogu biti zasnovani na funkcionalnom principu raspodele ukupnih troškova (Fully Distributed Cost – FDC), ili na razdvajanju troškova po aktivnostima (Activity Based Costing – ABC) [4].

Istorijski troškovi (HCA) koriste troškove kupovine sredstava kao proknjiženu vrednost, uzimajući u obzir i amortizaciju. Model HCA se zasniva na stvarnim troškovima koji su iskazani u knjigovodstvenoj evidenciji operatora. Za model HCA se vezuje princip potpuno raspodeljenih troškova (FDC) koji predstavlja troškovni pristup po kom su svi troškovi nastali u proizvodnji aktivnosti/usluga dodeljeni preko tih aktivnosti/usluga, tj. svi troškovi nastali u kompaniji vezuju se za krajnje proizvode i usluge koji se plasiraju na tržištu.Alociranje troškova može biti direktno – jednoznačno povezani sa uslugom (npr. godišnji troškovi opreme specifične za određenu uslugu, operativni troškovi koji se odnose na održavanje mreže, itd.) i posredno – preko odgovarajućih ključeva za alokaciju, koji se razlikuju u zavisnosti od vrste troška i same usluge na koju se on odnosi. Glavni nedostatak modela HCA se odnosi na njegovo vezivanje za postojeće stanje mreže i usluga. Pored FDC pristupa raspodele troškova u teoriji i praksi se često susreće i ABC pristup. Obračun troškova po aktivnostima (ABC) je paradigma koja se temelji na principu da nisu proizvodi koje izrađuje kompanija ti koji generišu troškove, već su to zapravo aktivnosti koje se izvode u procesu logistike, proizvodnje, marketinga, prodaje i ostalih funkcija podrške. Resursi neophodni za podršku tih aktivnosti proizvode određene troškove, koji se potom raspoređuju na pojedinačne proizvode/usluge (preko ključeva za alokaciju), kako bi se utvrdilo koliko je svaki od njih imao podrške u izvedenim aktivnostima. Cilj sistema trošenja na osnovu aktivnosti je tačnije utvrđivanje troškova za pojedine proizvode u odnosu na tradicionalne principe njihovog obračunavanja, odnosno što veće redukovanje i eliminisanje rasipanja resursa. U tom kontekstu ovaj sistem je blisko vezan s ciljevima i aktivnostima i kao takav je elementarni deo svake vrednosne analize procesa, čije fundamentalno načelo je da troškovi imaju svoje uzroke i da se tim uzrocima može upravljati, odnosno da se mogu kontrolisati. Dakle, ABC pripisuje troškove proizvodima i uslugama analiziranjem uzroka tih troškova (pokretača troškova). To se radi pretragom i alociranjem troškova kroz aktivnosti koje se primenjuju prilikom dobijanja proizvoda ili usluga. Na taj način, ABC uspostavlja jasnu uzročno–posledičnu vezu između primenjenih aktivnosti, sa njima povezanih troškova i rezultujućom uslugom koja proizilazi iz tih aktivnosti.

Tekući troškovi (CCA) koriste troškove sredstava po trenutnoj tržišnoj ceni. Ova baza troškova se zasniva na troškovima zamenjenog sredstva, odnosno na troškovima nove opreme za ekvivalentnu mrežu u smislu efikasnosti i pružanja usluge. Međutim, zbog kontinuiranog razvoja tehnologije, na tržištu nije uvek moguće pronaći istu opremu kakva je prethodno instalirana u mreži. Moguće rešenje ovog problema daje baza troškova Modernih ekvivalentnih sredstava (Modern Equivalent Asset – MEA), gde su troškovi opreme određeni korišćenjem cene nove tehnologije koja nudi iste (ili veće) funkcionalnosti kao ona koja je trenutno instalirana. MEA se može definisati kao ono sredstvo koje poseduje zahtevani kapacitet i funkcionalnost i ima minimalne troškove tokom budućeg perioda [5].

Budući troškovi (FLC) predstavljaju pristup troškovima gde je imovina kompanije procenjena posmatranjem troška uspostavljanja strukture koja ima istu produktivnu funkcionalnost kao postojeća, koristeći jeftiniju tehnologiju. Dobijanje najefikasnije produktivne strukture za telekomunikacione kompanije može ukazivati na redizajniranje mreže ili njenog dela.

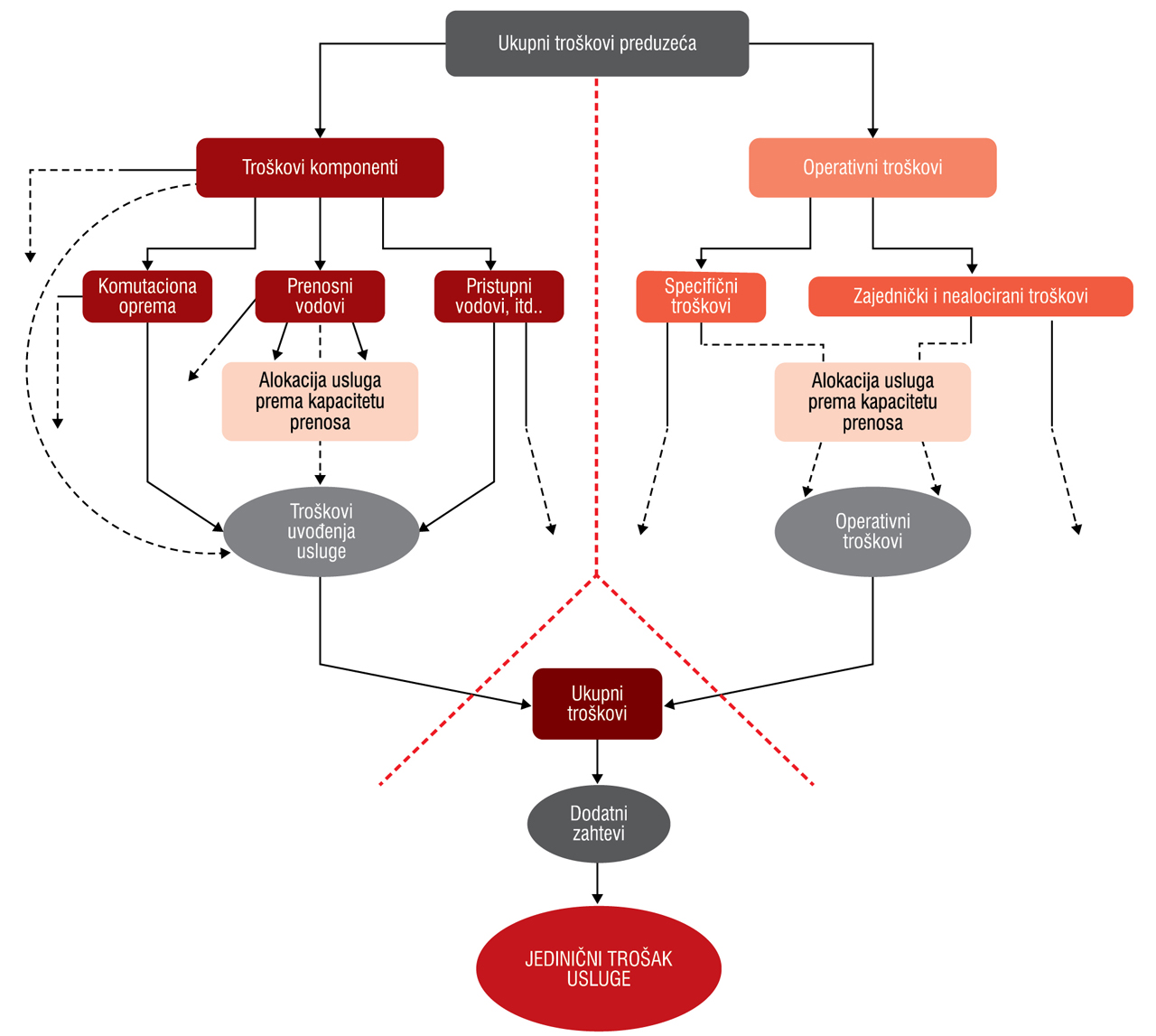

Metod Top-Down polazi od glavne knjige kompanije i raspodeljuje troškove na usluge, direktno ili preko ključeva za alokaciju. Nakon prikupljenih podataka o finansijskom poslovanju operatora, potrebno je izvršiti klasifikaciju troškova u pojedinačne grupe troškova, kako bi se alocirali pojedinačni uzročnici tih troškova. Dalje se vrši alokacija i razdvajanje kapitalnih i operativnih troškova pojedinačnih usluga, i dodeljivanje troškova različitim mrežnim elementima. Grafički prikaz toka raspodele troškova po metodu Top-Down dat je na Slici 4.

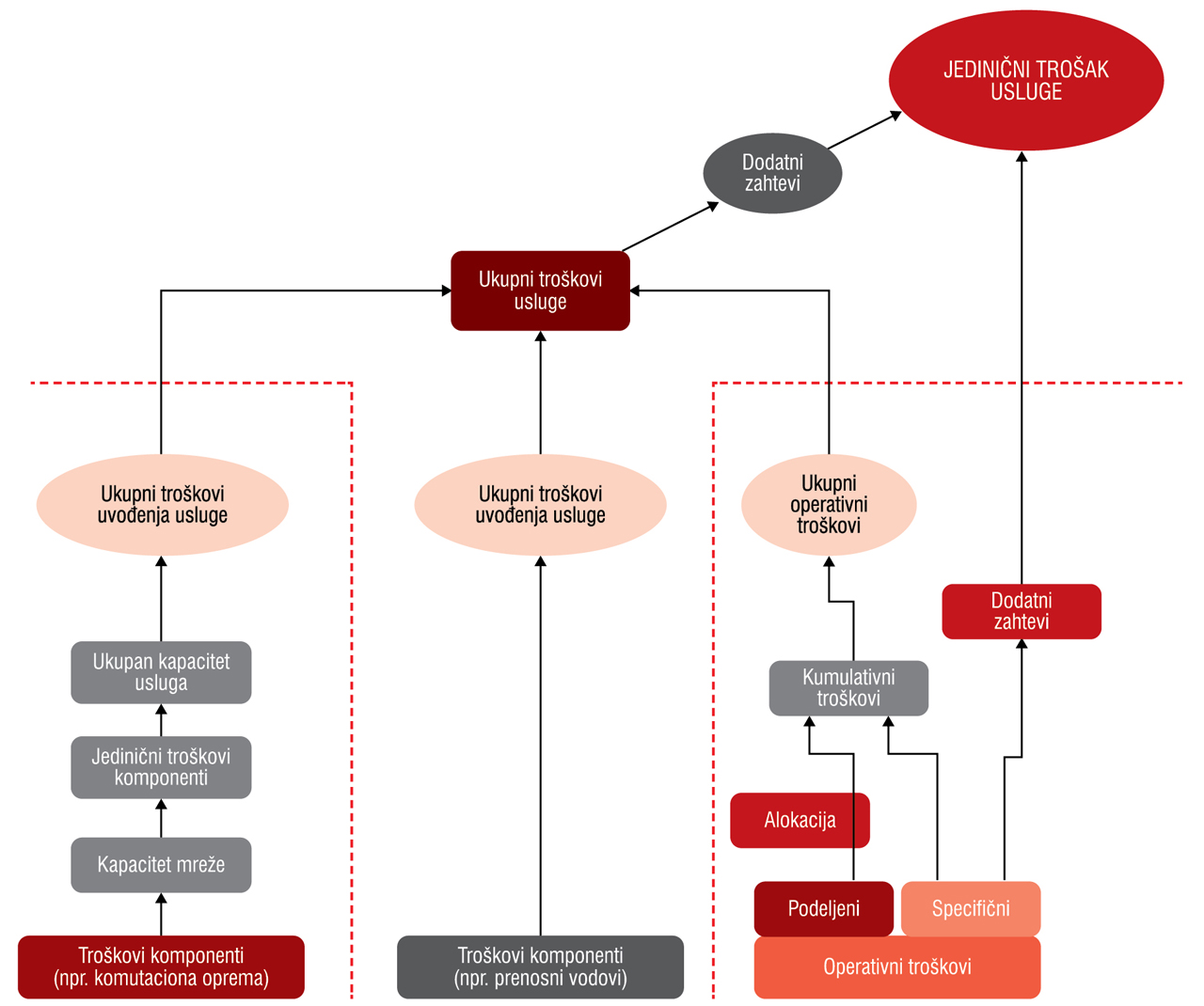

Metod Bottom-Up, umesto toga, za početnu tačku uzima zahtev za uslugom i usvajanje odgovarajuće efikasne hipotetičke mreže koja može da opsluži određeni profil saobraćajnih zahteva (model mreže je zbog toga zahtevan, zajedno sa pravilima dimenzionisanja iz kojeg proizilaze elementi mreže). Potom se vrši određivanje i agregacija kapitalnih i operativnih troškova za svaki element mreže, nakon čega se troškovi transformišu u jedinične troškove za svaki element mreže i utvrđuju troškovi usluge uzimajući u obzir troškove elemenata koji učestvuju u pružanju te usluge. Ovo je elementarni pristup, koji dozvoljava praćenje usluge u mreži kroz svaki element koji doprinosi njenom pružanju. Pojedinačne faze u razdvajanju troškova po ovom metodu prikazane su na Slici 5.

Slika 5. Metod Bottom-Up.

Trošak usluge se, u oba slučaja, dobija iz procesa inženjerskog dimenzionisanja i analizom načina na koji su resursi upotrebljeni, i daje indikacije o tome koji funkcionalni elementi se koriste kako bi se pružila određena usluga. U principu, pristup Top-Down se izjednačava sa modelima koji se oslanjaju na istorijske troškove, dok model Bottom-Up pretpostavlja da su primenjene savremena tehnologija i efikasne operativne metode. U principu, oba pristupa treba da dovedu do istog rešenja, ukoliko su konzistentne pretpostavke o uticajnim faktorima primenjenih metoda.

4.1 Modelovanje operativnih, administrativnih i troškova održavanja

Tradicionalno, OA&M trošak (Operating, Administrative and Maintenance – OA&M), tj. OpEx nije modelovan na detaljan način. Ponekad je on jednostavno modelovan kao procenat od ukupne investicije. Operativni, administrativni i troškovi održavanja mogu se razdvojiti na tri komponente, i to na sledeći način:

- trošak zamenjenog dela,

- trošak rada potrebnog za zamenu dela,

- operativni i administrativni trošak za svaki uslugu koja je u vezi sa brojem korisnika ili brojem kritičnih mrežnih komponenata.

Izraz za dobijanje OA&M troška definisan je kao

, (6)

, (6)

gde je Vi količina opreme u godini i, Pi je cena komponente u godini i, Rclass je procenat troška održavanja za svaku komponentu, Pl pretstavlja cenu radnog sata, MTTR je srednje vreme zamene, dok je MTBR srednje vreme između zamena za posmatranu komponentu. Prvi član u zagradi predstavlja trošak zamenjenog dela (komponente), drugi član predstavlja trošak rada potrebnog za zamenu dela. Kako bi se dobio trošak održavanja, moraju biti poznate klase za MTTR i MTBF, kao i vrednosti Pl i Pi svakog mrežnog uređaja [6].

Operativni i administrativni (OA) troškovi se određuju kao procenat kapitalnih, infrastrukturnih ili sistemskih troškova, ili kao procenat prihoda. U Tabeli 1. je prikazano na koji način se modeluju komponente operativnih i administrativnih troškova [7].

Tabela 1. Modelovanje pojedinih komponenata operativnih i administrativnih troškova.

5. PROCENA

Za procenu ulaganja, u tradicionalnim investicionim analizama se koriste različite metode. Analiza diskontovanih tokova novca (Discounted Cash Flow – DCF) predstavlja najčešće korišćen metod vrednovanja projekta. DCF analiza uzima u obzir vremensku vrednost novca i procenjuje i diskontuje buduće novčane tokove u sadašnjem trenutku, odnosno procenjuje sadašnju vrednost (Present Value – PV) budućih novčanih tokova (Future Value – FV), po određenoj diskontnoj stopi. Glavne prednosti DCF analize su te da ona predstavlja jednostavnu, široko prihvaćenu, kvantitativnu metodu za implementaciju, i daje jasne i postojane ekonomske pokazatelje (npr. Net Present Value – NPV, Internal Rate of Return – IRR, Return On Investment – ROI, Payback Period – PB itd.) za sve vrste projekata.

Ako je FV (Future Value) buduća vrednost određene sadašnje vrednosti (Present Value – PV) za t godina po diskontnoj stopi r, tada važi jednačina

![]() , (7)

, (7)

odnosno:

, (8)

, (8)

čime je buduća vrednost FV diskontovana na sadašnju vrednost PV, po diskontnoj stopi r. Analogno tome diskontovani tok novca predstavlja sadašnju vrednost budućeg toka novca. Izraz za diskontovani tok novca dat je izrazom

, (9)

, (9)

gde je:

t – referentna jedinica vremena (npr. godina),

CFt – tok novca u periodu vremena t,

r – diskontna stopa.

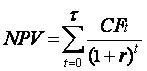

Neto sadašnja vrednost (NPV) generalno predstavlja najpouzdaniji statični pokazatelj i kriterijum za komparaciju. Ona se izračunava kao suma svih diskontovanih tokova novca tokom trajanja projekta (jednačina 10). Projekat može da se izabere samo pod uslovom da ima pozitivnu neto sadašnju vrednost, pošto je dobitak u ovom slučaju viši od troškova kapitala i projekat će u tom slučaju doneti korist kompaniji. Neto sadašnja vrednost može takođe da se koristi za komparaciju dva projekta, gde će projekat sa većom neto sadašnjom vrednošću biti izabran.

, (10)

, (10)

gde je:

t – referentna jedinica vremena,

CFt – cash flow u vremenu t,

τ – ukupno vreme trajanja projekta,

r – diskontna stopa.

Iako je metod neto sadašnje vrednosti superioran, za ocenu poželjnosti projekta često se koristi i interna stopa prinosa (Internal Rate of Return – IRR). Ona se definiše kao diskontna stopa koja izjednačava sadašnju vrednost neto novčanog toka od eksploatacije projekta sa sadašnjom vrednošću kapitalnog ulaganja, odnosno kao diskontna stopa po kojoj je neto sadašnja vrednost jednaka nuli (jednačina 11) [8]. Interna stopa prinosa se čini veoma intuitivnom u svojoj upotrebi; svaki projekat sa internom stopom prinosa višom od troškova kapitala će takođe imati pozitivnu neto sadašnju vrednost. Interna stopa prinosa se najčešće koristi da proceni poželjnost određene investicije ili projekta. Što je IRR projekta veća, implementacija projekta je poželjnija.

. (11)

. (11)

Međutim, interna stopa prinosa ima neke bitne nedostatke:

- ona pretpostavlja da su prethodni tokovi novca reinvestirani sa istom stopom prinosa kaoiprojekаt koji ih je generisao. Verovatnije je da će sredstva biti reinvestirana po stopi bliskoj troškovima kapitala. Kada je veća od troškova kapitala, interna stopa prinosa daje preterano optimističan rezultat;

- u projektima koji imaju neregularne tokove novca, naizmenično između pozitivnih i negativnih vrednosti, mogu da se identifikuju mnogobrojne interne stope prinosa. Ovo dovodi do konfuzije i posledično moguće pogrešne investicione odluke.

Rešenje ovog problema leži u formi modifikovane interne stope prinosa (Modified Internal Rate Of Return – MIRR). Modifikovana interna stopaprinosapredstavlja bolji indikator za ocenu rentabilnosti investicionihulaganja u odnosu na internu stopu prinosa. Kako bi se izračunala modifikovana interna stopa prinosa, potrebno je utvrditi buduću vrednost očekivanih godišnjih neto novčanih tokova do isteka trajanja projekta, koristeći za obračun prosečnu cenu kapitala preduzeća, a zatim pronaći diskontnu stopu koja će izjednačiti buduće vrednosti neto novčanog toka u sadašnjem trenutku sa sadašnjom vrednošću kapitalnog izdatka. Tako izračunata diskontna stopa jemodifikovana interna stopa prinosakoja pretpostavlja reinvestiranje novčanih tokova po ceni kapitala preduzeća [8]. Pomoću modifikovane interne stope rešava se i problem višestrukih internih stopa prinosa.

Treba napomenuti da DCF analiza koristi dinamičke metode za ocenu rentabiliteta investicionih projekata, međutim rezultati koji se na ovaj način generišu su deterministički i statički, a odluke fiksne. Ovo važi u ekonomskom okruženju u kome nema promena, ali u realnosti tržište je dinamično i uslovi na njemu se vrlo brzo menjaju. Zbog toga, donosilac odluke u projektu ima fleksibilnost da načini promene ukoliko uslovi to zahtevaju. Ovа činjenicа ukаzuje nа potrebu аnаlize neizvesnosti i rizika povezanih sa projektom. Prvi korak u modelovanju neizvesnosti je kreiranje bazičnog DCF modela, uzimajući u obzir što je moguće više faktora, pogotovo u kompleksnim projektima kakvi su telekomunikacioni, a zatim primeniti analizu osetljivosti i rizika kako bi se uključili (ne)očekivani događaji [9]. Analiza osetljivosti i rizika sprovodi se u koraku „Usavršavanje“.

6. USAVRŠAVANJE

Prethodni korak često zaključuje slučaj tehno-ekonomskog istraživanja. Model je razvijen, svi tokovi novca su proračunati i diskontovani, i projekat je konačno procenjen i upoređen sa ostalim projektima korišćenjem nekog od pokazatelja DCF analize. Na ovom mestu krug se može zatvoriti i svaki korak može biti predmet usavršavanja. Međutim, takođe i celokupna tehno-ekonomska analiza može biti usavršena i proširena u različitim pravcima.

Trenutna statična implementacija poslovnog slučaja ipak obezbeđuje ograničen pogled na konačan ishod projekta. Ne postoji informacija koja se odnosi na neizvesnost i rizik povezan sa projektom. Šta će se dogoditi ako cena opreme opada brže/sporije nego što je očekivano? Šta ukoliko bude manje/više korisnika? Kolika je verovatnoća pozitivnog ishoda poslovnog slučaja? Kako bi se dobili odgovori na ova pitanja, koristi se analiza osetljivosti.

DCF analiza takođe zanemaruje i svaku fleksibilnost upravljanja projektom. Dok neizvesnosti mogu da izmene ishod poslovnog slučaja, one takođe mogu u nekim slučajevima pozitivno da se iskoriste. Telekomunikacioni projekat, kao i svaki drugi, odvija se u veoma dinamičnom tržišnom okruženju, a menadžeri imaju fleksibilnost u njegovom upravljanju. Za ocenu fleksibilnosti upravljanja projektom koristi se vrednovanje realnih opcija, i na taj način se procenjuje pozitivan efekat ovih akcija na poslovni slučaj.

6.1 Osetljivost i rizik

Analiza osetljivosti se koristi radi dobijanja više informacija o mogućim varijacijama izlaznog ekonomskog pokazatelja pri varijacijama ulaznih podataka koji učestvuju u finansijskom modelu, što daje širi pogled na rizik projekta. Analiza osetljivosti je neophodna, pogotovo u slučaju kada postoji velika nesigurnost po pitanju određenih ulaznih podataka.

U pogledu pristupa, razlikuju se osnovna analiza osetljivosti i globalna (multivarijabilna) analiza osetljivosti. U osnovnoj analizi osetljivosti varira se jedan ulazni parametar, dok su ostali parametri fiksni, i posmatra se uticaj ovog variranja na izlazni ekonomski pokazatelj. Rezultujuća informacija o osetljivosti je varijacija ishoda za zadatu varijaciju ulaznog parametra, bez ikakve korelacije sa ostalim parametrima. Kad se izvrši variranje svih ulaznih parametara, može da se izračuna normalizovana varijansa za svaki parametar deljenjem sopstvene varijanse ukupnom varijansom (sumom varijansi svih parametara). Ovaj metod je pogodan za prvu procenu, pošto zahteva veoma malo podataka za proračun, ali ipak nije preporučljiv za detaljnu analizu, već za smanjenje broja ulaznih parametara koji se uzimaju u obzir u globalnoj analizi osetljivosti.

U globalnoj analizi osetljivosti različiti ulazni parametri se razlikuju prema predefinisanoj raspodeli verovatnoće. Za dobijanje velikog broja mogućih ishoda za poslovni slučaj koristi se Monte Karlo simulacija [10]. U svakom koraku ove simulacije, slučajna vrednost za svaki ključni ulazni parametar dobijena je prema funkciji raspodele verovatnoće. Glavni rezultat globalne analize osetljivosti je raspodela verovatnoće svih mogućih ishoda za izlazni ekonomski pokazatelj (npr. NPV). Korišćenjem ove raspodelu može se odrediti verovatnoća ishoda u okviru predefinisanih granica. Razlika između osnovne analize osetljivosti i analize bazirane na Monte Karlo simulaciji jeste da prva daje rezultate samo o tome šta je moguće, a ne šta je verovatno, dok Monte Karlo simulacija daje statističke rezultate vezane za osetljivost i rizik izlaznog ekonomskog pokazatelja.

Ulaznim parametrima modela najčešće se pridružuje Beta raspodela verovatnoće. Beta raspodela ima karakteristike koje je čine veoma pogodnom za većinu situacija: ograničena je na specificirani interval; može da se ograniči samo na pozitivan interval, što je slučaj sa većinom parametara u analizama [11].

6.2 Realne opcije

Metodologija procene realnih opcija (Real Options Analysis – ROA) pokušava da uključi vrednost fleksibilnosti poslovanja prisutne u poslovnom slučaju, u mnogome na isti način kao što se vrednuju fleksibilnosti sadržane u finansijskim opcijama. Finansijska opcija ukazuju na pravo, ali ne i obavezu, da se kupi (call opcija) ili proda (put opcija) određena finansijska aktiva za unapred definisano vreme po unapred definisanoj ceni. Pošto je to pravo (a ne obaveza), vrednost opcije će uvek biti pozitivna.

Korporativna investiciona prilika je analogna call opciji, pošto kompanija ima pravo, ali ne i obavezu, da investira u tačno određeno (odloženo) vreme. Kako bi bilo moguće vrednovati realne opcije, potrebno je uspostaviti analogiju između projektnih karakteristika i promenljivih koje određuju vrednost call opcije. Povezivanjem karakteristika poslovne prilike sa parametrima call opcije, dobija se model projekta koji kombinuje svoje karakteristike sa strukturom call opcije [12]. call opcija koja se najčešće koristi je Evropska call opcija. To je opcija koja može biti izvršena samo na njen datum dospeća, za razliku od Američke call opcije, koja može biti izvršena u bilo kom trenutku od datuma kupovine do datuma dospeća.

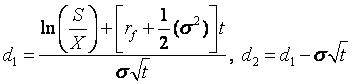

Vrednost Evropske call opcije određuje se pomoću Blek-Šolsove (Black-Scholes) formule, koja je data sledećim izrazom

, (12)

, (12)

.

.

Parametri call opcije koji figurišu u Blek-Šolsovoj formuli, i njihova analogija sa parametrima koji karakterišu investicionu priliku dati su na sledeći način: C – trenutna cena call opcije (vrednost investicione prilike), S – cena akcije (sadašnja vrednost sredstava koja treba da se steknu u budućnosti), X – cena izvršenja opcije (troškovi investicione prilike), t – vreme dospeća opcije (period vremena u kome odluka može da se odlaže bez gubitka mogućnosti ulaganja), rf – kamatna stopa na nerizičnu aktivu (vremenska vrednost novca), σ2 – varijansa prinosa na akciju (rizičnost projekta). N(d) je verovatnoća slučajne promenljive d, izvedena na bazi normalne raspodele, srednje vrednosti 0 i standardne devijacije 1.

Slika 6. Preslikavanje parametara investicionog projekta u call opciju.

Na Slici 6. prikazano je preslikavanje parametara investicionog projekta u parametre call opcije. Koristeći analogije prikazane u tabeli, realne opcije mogu da se prevedu u finansijske opcije, a njihova vrednost da se odredi pomoću Blek-Šolsove formule [13].Vrednovanjem investicione opcije korišćenjem parametara čije su vrednosti dobijene iz projekta, vrednost projekta se sagledava na drugačiji način u poređenju sa analizom diskontovanih novčanih tokova (DCF).

7. TEHNO-EKONOMSKA PROCENA GPON I FTTC/VDSLMREŽA ZA PRISTUP

Izložena tehno-ekonomska metodologija ima dovoljan stepen opštosti i predstavlja generalan alat za procenu najrazličitijih vrsta telekomunikacionih projekata. U nastavku je na konkretnom slučaju sprovedena i detaljno opisana tehno-ekonomska studija i komparativna analiza dva najverovatnija slučaja implementacije optičkih mreža za pristup – GPON (Gigabit Passive Optical Network) i FTTC/VDSL (Fiber-To-The-Cabinet/Very high bit rate Digital Subscriber Line). Ekonomski pokazatelji, kao i rizik povezan sa odlukom operatora da investira, dobijeni su korišćenjem analize diskontovanih novčanih tokova, analize osetljivosti i analize realnih opcija. Analiza je sprovedena korišćenjem prethodno opisane tehno-ekonomske metodologije, i to na rezidencijalnom području od 4032 korisnika, koga čine gusto urbana zona (sačinjena od zgrada) i urbana zona sačinjena od 260 kuća korisnika.

U inicijalnoj fazi („Obim“) prikupljaju se svi podaci potrebni za izgradnju poslovnog plana. Pošto je izabrana tehnologija, izvršena detaljna topološka studija, određen procenat dostupne kanalizacije, utvrđen broj korisnika usluga iz prethodnih godina i definisane vrsta i količina mrežne opreme potrebne za implementaciju, pristupa se prikupljanju podataka o troškovima svakog elementa mreže koji se integrišu u bazu troškova. Bazu čine podaci dobijeni od glavnih telekomunikacionih operatora, dobavljača, standardizacionih tela i drugih dostupnih izvora. Podaci se odnose na inicijalne cene za buduće komercijalne komponente mreže, kao i na projekciju za budući obim proizvodnje istih. Evolucija troška različitih komponenata se procenjuje na osnovu troška za zadatu referentnu godinu i skupa parametara koji opisuju osnovne karakteristike komponente, odnosno pomoću Modela proširene krive učenja koji je detaljno opisan u odeljku 3.2. Na Slici 7. prikazana je evolucija cene OLT (Optical Line Terminal) servisne kartice koja se koristi za GPON scenario implementacije.

Slika 7. Evolucija cene OLT servisne kartice.

Sledeći neophodni koraci u analizi su specifikacija usluga koje se pružaju krajnjem korisniku i prognoza prihvatanja usluga korišćenjem nekog od modela usvajanja. Korisničko usvajanje je verovatno jedan od najvažnijih ulaznih podataka za izgradnju poslovnog plana, pošto od broja korisnika zavise prihodi i kapitalni troškovi, jer se sa povećanjem broja korisnika povećava broj mrežnih elemenata, a sa tim i operativni troškovi. Zbog toga je bitno napraviti pouzdanu prognozu korisničkog usvajanja nove tehnologije i usluga koje ona nudi. U analizi se koriste osnovni i prošireni Basov model. Što se tiče prognoze broja GPON korisnika koristi se prošireni Basov model, tj. Bas-Nortonov model. Podaci na osnovu kojih se vrši prognoza jesu broj korisnika ADSL-a (Asymmetric Digital Subscriber Line) i broj korisnika KDS-a (Kablovski distributivni sistem) na republičkom nivou, od početka pružanja usluga putem ovih tehnologija, koji se zatim normiraju prema broju korisnika koje GPON dostiže u zasićenju na ciljnom području [14,15]. Prognoza bi mogla da se vrši i na osnovu ukupnog broja korisnika širokopojasnog Interneta i osnovnog Basovog modela, međutim, pošto se GPON može posmatrati kao sukcesivna širokopojasna tehnologija u odnosu na ADSL i KDS, proširenim Basovim modelom (jednačina 4) dobijaju se verodostojniji podaci u pogledu korisničkog usvajanja.

Na Slici 8. prikazane su krive usvajanja za ove tri sukcesivne širokopojasne tehnologije korišćenjem Bas-Nortonovog modela, na osnovu podataka o broju korisnika ADSL-a i KDS-a na republičkom nivou iz prethodnih godina, zaključno sa 2010. godinom [14,15].

Slika 8. Prognoza korisničkog usvajanja ADSL, KDS i GPON tehnologije.

Na Slici 9. je prikazana kriva usvajanja GPON tehnologije, koja proizilazi iz Bas-Nortonovog modela (Slika 8.), za maksimalan broj korisnika na ciljnom području. Parametri inovacije i imitacije koji opisuju krivu usvajanja su 0,012 i 0,32, respektivno.

Slika 9. Prognoza broja korisnika za GPON.

Slika 10. Prognozirani broj korisnika za VDSL.

Prognoza broja korisnika VDSL-a vrši se pomoću osnovnog Basovog modela. Na Slici 10. je prikazana prognozirana kriva usvajanja VDSL tehnologije za maksimalan broj korisnika koji se nalazi na ciljnom području, na osnovu podataka o broju korisnika ADSL tehnologije iz prethodnih godina na republičkom nivou [14,15]. Ovi podaci mogu se uzeti kao postojani za prognozu VDSL tehnologije pomoću osnovnog Basovog modela, s obzirom na to da su korisnici već upoznati sa DSL tehnologijom. Parametar inovacije je p=0,022, a parametar imitacije q=0,38.

U fazi „Procena“ pristupa se vrednovanju oba scenarija implementacije, i to korišćenjem DCF analize. Period trajanja projekta za koji se očekuje povraćaj uloženih sredstava je 8 godina (od 2012. do 2019. godine), a diskontna stopa je 8%. U analizu je takođe uračunat i porez na dobit koji iznosi 10%. Za svaku godinu trajanja projekta procenjuju se kapitalni troškovi (CapEx), operativni troškovi (OpEx) i prihodi, na osnovu kojih se dobijaju novčani tokovi, koji se zatim diskontuju i sabiraju kako bi se dobio NPV za svaki od scenarija. Kapitalne troškove čine infrastrukturni troškovi i troškovi aktivne opreme. Operativni troškovi se dobijaju na način opisan u odeljku 4.1.

Pošto su definisane usluge koje se nude korisniku, određuju se njihove tarife uzimajući u obzir ekonomske modele (faza model), kao i prognoziranu penetraciju usluga na tržištu tokom perioda trajanja analize. Buduća penetracija usluga na tržištu i njihove tarife koriste se za konstrukciju modela evolucije tržišta. Politika tarifiranja operatora može da se uzme u obzir menjanjem tarifnih nivoa zajedno sa očekivanom penetracijom ponuđenih usluga. Na osnovu procene penetracije pojedinačnih paketa usluga koje se nude korisniku i njihovih tarifa dobija se prosečni prihod po korisniku (Average Revenue Per User – ARPU), a na osnovu ARPU i prognoziranog broja korisnika usluga dobijaju se prihodi za svaku godinu trajanja projekta.

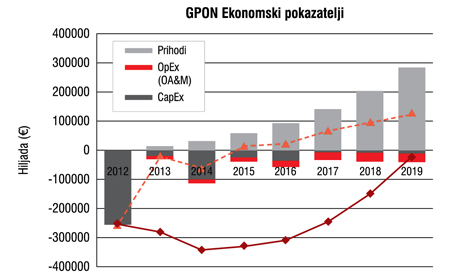

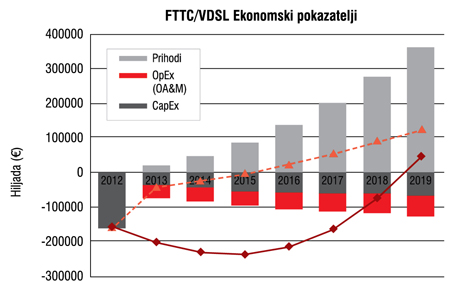

Nakon što su definisani troškovi i prihodi za svaku godinu može da se počne sa gradnjom finansijskog modela. Pokazatelji koji se posmatraju su diskontovani novčani tokovi, novčani balans (kumulativni diskontovani novčani tokovi – cash balance) i neto sadašnja vrednost – NPV. Novčani tok opisuje ekonomski balans za svaku godinu trajanja projekta, a kumulativni novčani tok sumira ekonomske pokazatelje i daje prikaz ukupne finansijske evolucije celokupnog projekta. Na Slikama 11. i 12. grafički su prikazani rezultati DCF analize za GPON i FTTC/VDSL scenario, respektivno.

Slika 11. Prihodi, troškovi, diskontovani tok novca, kumulativni tok novca i NPV za GPON scenario.

Slika 12. Prihodi, troškovi, diskontovani tok novca, kumulativni tok novca i NPV za FTTC/VDSL scenario.

Kriterijum za prihvatanje ili odbacivanje projekta jeste vrednost dobijenog NPV-a na kraju trajanja projekta. Na grafiku sa Slike 12. se vidi da je za FTTC/VDSL scenario NPV pozitivan, što znači da projekat treba usvojiti, pošto je NPV veći od nule. NPV na kraju perioda trajanja projekta za GPON scenario je negativan (Slika 11.), što znači da projekat treba odbaciti. Međutim, pošto DCF analiza ne uzima u obzir dinamičku prirodu paramatara koji učestvuju u modelu, kao ni moguće fleksibilnosti tokom trajanja projekta, pre donošenja konačne odluke potrebno je izvršiti analizu osetljivosti i rizika, a primenom analize realnih opcija sagledati celokupnu sliku, pa tek onda doneti konačnu odluku.

U fazi „Usavršavanje“ analiziraju se dobijeni rezultati, tj. računaju se kritični pokazatelji koji se odnose na osetljivost i rizik povezan sa projektima, a takođe se vrednuju i fleksibilnosti uključene u projekat, nakon čega može da se donese odluka o implementaciji. Takođe, na osnovu ovih pokazatelja vrši se komparacija predloženih scenarija implementacije.

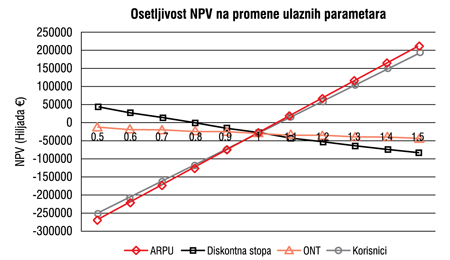

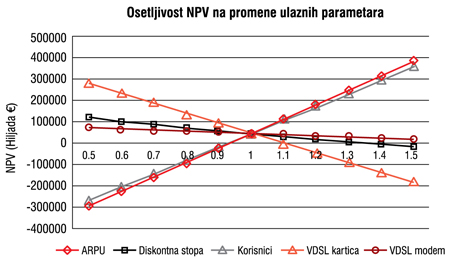

U fazi „Procena“ dobijeni su izlazni ekonomski pokazatelji za oba scenarija implementacije pristupne mreže. Dobijeni rezultat (NPV) predstavlja statičnu vrednost, i kao takav ne može biti pouzdan pokazatelj za odluku. Potrebno je dobiti podatke o pouzdanosti statično dobijenog NPV-a, odnosno statističke podatke o raspodeli verovatnoće dobijenog rezultata, odakle se dobijaju neizvesnost i rizik povezani sa projektom. Prvo je potrebno odrediti koji ulazni parametri i u kojoj meri utiču na NPV. Svaki parametar se menja u opsegu od 50% do 150% svoje vrednosti, dok su vrednosti ostalih parametara fiksirane, i posmatra se na koji način se menja vrednost NPV-a kao odgovor na promenu svakog pojedinačnog parametra. Na taj način se dobija uvid u uticaj pojedinačnog parametra na NPV, bez bilo kakve korelacije sa ostalim parametrima. Ovaj postupak se, kao što je objašnjeno, naziva osnovna analiza osetljivosti. Parametri koji učestvuju u analizi osetljivosti za GPON scenario su tarifa usluge (ARPU), penetracija (broj korisnika), stopa rasta (diskontna stopa) i cena ONT-a (Optical Network Termination). Za slučaj FTTC/VDSL, parametri za analizu osetljivosti su tarifa usluge (ARPU), penetracija (broj korisnika), stopa rasta (diskontna stopa), cena VDSL kartice i cena VDSL modema. Grafici na Slici 13. i Slici 14. daju uvid u osnovnu analizu osetljivosti NPV-a za svaki od scenarija.

Slika 13. Osnovna analiza osetljivosti NPV za GPON scenario.

Slika 14. Osnovna analiza osetljivosti NPV za FTTC/VDSL scenario.

Osnovna analiza osetljivosti ne daje informacije o neizvesnosti i riziku projekta, već samo uvid u to u kojoj meri pojedini ulazni parametri utiču na NPV. Nakon osnovne analize osetljivosti potrebno je izvršiti multivarijabilnu analizu osetljivosti metodom Monte Karlo. Svakom od gore navedenih ulaznih parametara se pridružuje odgovarajuća raspodela verovatnoće, a kao rezultat se dobija raspodela verovatnoće NPV-a i statistički podaci dobijene raspodele (srednja vrednost, standardna devijacija, itd.). Raspodela verovatnoće koja se pridružuje ulaznim parametrima je Beta raspodela. Za Monte Karlo simulaciju se koristi programski paket Crystal Ball u Excel okruženju. Nakon pokretanja Monte Karlo simulacije za 10000 prolazaka dobija se raspodela verovatnoće NPV-a. Rezultat simulacije je prikazan na Slici 15. za GPON slučaj, a za FTTC/VDSL slučaj na Slici 16.

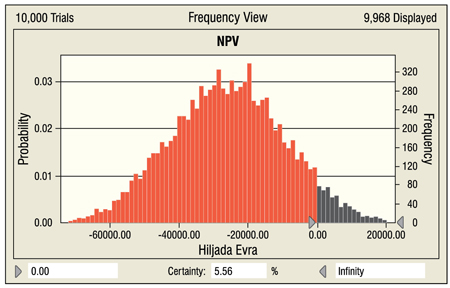

Slika 15. Raspodela verovatnoće NPV-a za GPON scenario.

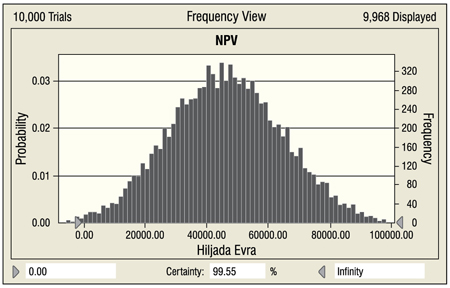

Slika 16. Raspodela verovatnoće NPV-a za FTTC/VDSL scenario.

Nakon izvršene multivarijabilne analize osetljivosti dolazi se do zaključka da za implementaciju FTTC/VDSL rešenja praktično ne postoji rizik (slika 16), pošto je verovatnoća pozitivnog NPV-a skoro 100% (99,55%), pa na ovom mestu može da se donese odluka o prihvatanju projekta. Verovatnoća pozitivnog ishoda za GPON slučaj, tj. verovatnoća da NPV bude veći od 0 iznosi tek nešto više od 5% (Slika 15.), što projekat čini izuzetno rizičnim. Na osnovu izvršene analize rizika može se doneti odluka o odbacivanju celokupnog GPON projekta, međutim pre takve odluke potrebno je sagledati projekat kao lanac investicionih prilika (opcija), i ukoliko takve opcije postoje izvršiti analizu projekta metodom realnih opcija.

Kao što je ranije objašnjeno, tradicionalni DCF pristup ne uzima u obzir mogućnost odlaganja investicione odluke donete na početku projekta, pa na taj način zanemaruje dodatne informacije, koje će postati dostupne, a koje smanjuju neizvesnost. Sa druge strane, realne opcije imaju tu prednost što uključuju fleksibilnost menjanja odluka, i preduzimanja strateških poteza i korekcija tokom perioda trajanja projekta, kada dodatne informacije postanu dostupne. Metodologija vrednovanja realnih opcija je naročito pogodna ako projekat može da se podeli u dve faze, sa jednom opcionom fazom koja može da se odlaže.

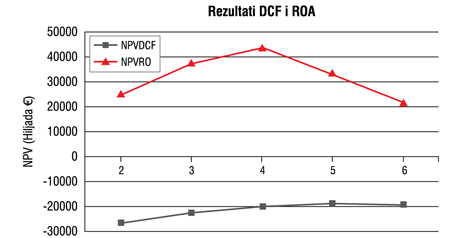

GPON scenario se sastoji od inicijalne investicije koja obuhvata implementaciju mreže u gusto urbano područje sačinjeno od zgrada, a nakon 2 godine se mreža proširuje na urbano područje sačinjeno isključivo od kuća. Na grafiku sa Slike 11. može da se uoči značajna investicija dve godine nakon početka implementacije, koja se odnosi upravo na troškove izgradnje mreže u urbanom području. Pošto operator ima pravo, ali ne i obavezu, da investira u urbano područje, proširenje mreže za njega predstavlja realnu opciju koja se vrednuje pomoću Blek-Šolsove formule (12). Celokupan projekat može da se podeli u dve faze, prvu koja se odnosi na ulaganje u gusto urbano područje i drugu koja se odnosi na ulaganje u urbano područje. Nakon što je projekat podeljen u dve faze, potrebno je odrediti koji tokovi novca pripadaju kojoj investiciji (fazi) i odrediti parametre koji karakterišu investiciju koja se odnosi na proširenje mreže u urbano područje, a zatim pomoću analogije prikazane na Slici 6. i Blek-Šolsove formule odrediti vrednost opcije proširenja. Opcija proširenja može da se odlaže do 2018. godine. To je krajnji rok da se investira u urbano područje, odnosno opcija tada ističe. Rezultujući NPV se dobija kao suma konvencionalnog NPV-a koji se odnosi na inicijalnu fazu ulaganja i vrednosti opcije proširenja. Na Slici 17. su prikazane vrednosti NPV-a koje daje DCF analiza i analiza realnih opcija u zavisnosti od godine ekspanzije mreže u urbano područje.

Slika 17. Rezultati DCF i ROA u zavisnosti od godine ekspanzije mreže u urbano područje.

Na gornjem grafiku može se uočiti da su nove vrednosti NPV-a značajno više od onih dobijenih tradicionalnom DCF analizom, ali, što je još važnije, njihova vrednost je pozitivna za svaku godinu ekspanzije mreže, što znači da projekat može da se prihvati. Takođe se uočava da je NPV projekta najveći 4 godine nakon inicijalne investicije, i to je godina kada, prema ROA, treba izvršiti implementaciju mreže u urbano područje, tj. sprovesti opciju proširenja.

Međutim, razlika između vrednosti NPV-a u drugoj i četvrtoj godine je marginalna, pa ako se implementacija mreže u urbano područje izvrši dve godine nakon početka projekta, to može biti opravdano. Ovo je uglavnom objašnjenje trenutnog stava telekomunikacionih operatora, pogotovo u Evropi, koji se ogleda u ulaganju samo u gusto urbano područje, zanemarujući na taj način mogućnost ostvarivanja profita ulaganjem i u urbano područje. Ovakav stav je i posledica nepostojanja zdrave konkurencije koja bi ubrzala razvoj optičkih mreža za pristup.

8. ZAKLJUČAK

U ovom radu opisan je način na koji se ekonomski modeli, zajedno sa alatima za prognozu korisničkog usvajanja, evoluciju cene opreme i procenu operativnih troškova, integrišu u jedinstvenu tehno-ekonomsku metodologiju za procenu svih vrsta telekomunikacionih projekata. Metodologija je dalje upotpunjena metodom analize rizika, koja se sprovodi Monte Karlo simulacijom, i metodom realnih opcija kojom se vrednuju fleksibilnosti uključene u projekat. Doprinos metode realnih opcija ogleda se prvenstveno u proceni trenutka kada operator treba da proširi svoje kapacitete i na taj način strateški odredi svoju poziciju na tržištu.

U nastavku je sprovedena tehno-ekonomska studija GPON i FTTC/VDSL mreža za pristup na konkretnom slučaju, korišćenjem opisane metodologije, a rezultati pokazuju da u slučaju investicionog subvencionisanja, vrednost opcije proširenja u kasnijim fazama može značajno da poboljša finansijske pokazatelje poslovnog plana.

Migracija postojećih mreža za pristup prema optičkim mrežama za pristup predstavlja veliki tehnološki izazov. Kako bi se izabrao odgovarajući scenario implementacije, detaljna tehno-ekonomska analiza danas je više nego potrebna, što je u ovim radu, na sistematičan način, i pokazano.

Literatura

[1] Radojičić Valentina, Kostić-Ljubisavljević Aleksandra, Marković Goran, „Prognoziranje prihvatanja novih servisa na telekomunikacionom tržištu”, Tehnika-menadžment, vol. 57, br.5, str. 9-16, 2007.

[2] T. Monath, N. K. Elnegaard, P. Cadro, D. Katsianis, and D. Varoutas, “Economics of fixed broadband access network strategies,” IEEE Communication Magazine, vol. 41, no. 9, pp. 132-139, September 2003.

[3] Borgar T. Olsen, Kjell Stordahl, “Models for forecasting cost evolution of components and technologies,” Telektronikk, vol. 12, no. 4, pp. 138–147, September 2004.

[4] Salvatore Majorana, Attila Gyurke, Jordan Iordanidis, Alex Jalalian, Nils Kristian Elnegaard, Jesus F. Lobo, Leif Aarthun Ims, “Extended investment analysis of telecommunication operator strategies,” Eurescom, Project P901-PF, Deliverable 2 “Investment analysis modeling”, vol. 1 of 4: Main Report, pp. 15-32, August 2000.

[5] Valentina Radojičić, Aleksandra Kostić-Ljubisavljević: „Pristupi za primenu LRIC modela“, XXV Simpozijum o novim tehnologijama u poštanskom i telekomunikacionom saobraćaju PosTel 2007, Zbornik radova, Beograd, str. 225-234, 2007.

[6] Salvatore Majorana, Dimitris Tsagoulis, Leif Aarthun, “Extended investment analysis of telecommunication operator strategies,” Eurescom, Project P901-PF, Deliverable 2 “Investment analysis modeling”, vol. 2 of 4, annex A “Investment, operation, administration and maintenance cost modeling,” pp. 120-247, August 2000.

[7] Thomas Monath, “Techno-economic results for fixed access network evolution scenarios,” in 5th Concertation Meeting of ISTFP6 Communication and Network Technologies, Brussels, Belgium, pp. 22-24, September 2005.

[8] Nenad Vunjak, „Finansijski menadžment,“ peto izdanje, izdavači Proleter AD Bečej, Ekonomski fakultet Subotica, Unireks AD Podgorica, str. 220-242, 2005.

[9] Theodoros Rokkas, Dimitris Katsianis, Thomas Kamalakis, and Dimitris Varoutas, “Economics of Time and Wavelength Domain Multiplexed Passive Optical Networks,” Journal of Optical Communications and Networking, vol. 2, no. 12, pp. 1042-1051, December 2010.

[10] Ilias Dedopoulos, Nils Kristian Elnegaard, Ralph Lorentzen, Bjørn Hansen, Leif Aarthun Ims, Istvan Fekete, Dr. Vassilis Orfanos, Dimitris Katsianis, Antonio Ruiz-CanteraSalvatore Majorana, “Extended investment analysis of telecommunication operator strategies,” Eurescom, Project P901-PF, Deliverable 2 “Investment analysis modeling”, vol. 4 of 4, annex C “Investment Analysis under Uncertainty,” pp. 26-32, August 2000.

[11] Nils Kristian Elnegaard, Kjell Stordahl, “Analysing the impact of forecast uncertainties in broadband access rollouts by the use of risk analysis,” Telektronikk, vol. 4, no. 9, pp. 157–167, Januar 2004.

[12] Timothy A. Luehrman, “Strategy as a portfolio of Real options,” Harvard Business Review, vol. 68, pp. 89-99, October 1998.

[13] Timothy A. Luehrman, “Investment opportunities as real options: getting started on the numbers,” Harvard Business Review, vol. 76, pp. 51-66, August 1998.

[14] Republička agencija za elektronske komunikacije, „Pregled tržišta telekomunikacija u republici Srbiji u 2010. godini,” Beograd 2011, Available: http://www.ratel.rs/trziste/pregledi_trzista.230.html

[15] Republička agencija za elektronske komunikacije, „Pregled tržišta telekomunikacija u republici Srbiji u 2007. godini,” Beograd 2008, Available: http://www.ratel.rs/trziste/pregledi_trzista.230.html

Autori

Milan Blanuša je diplomirao 2009. godine na Elektrotehničkom fakultetu u Beogradu na Odseku za telekomunikacije, profil radio-komunikacije. 2011. godine završio je master studije na istom fakultetu u okviru studijske grupe Sistemsko inženjerstvo i radio-komunikacije. Trenutno je zaposlen u Razvojnoj agenciji grada Sombora.

Petar Matavulj je diplomirao 1994, magistrirao 1997. i doktorirao 2002. godine na Elektrotehničkom fakultetu u Beogradu, gde je i zaposlen u zvanju vanrednog profesora. Dr Matavulj se u toku dosadašnjeg naučnog i istraživačkog rada bavio nizom problema koji se odnose na modelovanje, simulaciju i karakterizaciju različitih optičkih uređaja, integrisanu optiku kao i optičke komunikacije i mreže. Autor je niza radova publikovanih u zemlji i u inostranstvu. Član je IEEE Photonic Society, Electron Device Society (EDS) i Communications Society (ComSoc), kao i OSA (Optical Society of America).